Parket bij de Hoge Raad, 11-10-2024, ECLI:NL:PHR:2024:1056, 24/01831

Parket bij de Hoge Raad, 11-10-2024, ECLI:NL:PHR:2024:1056, 24/01831

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 11 oktober 2024

- Datum publicatie

- 25 oktober 2024

- ECLI

- ECLI:NL:PHR:2024:1056

- Zaaknummer

- 24/01831

Inhoudsindicatie

Kruislings schenken waardoor tweemaal van de – eenmalig toe te passen – eigenwoningvrijstelling gebruikt kan worden gemaakt. Geobjectiveerde schenkingsbegrip; onderscheid do ut des en do et das. Fiscale herkwalificatie. Fraus legis. Heeft wetgever constructie (impliciet) aanvaard?

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 24/01831

Datum 11 oktober 2024

Belastingkamer B

Onderwerp/tijdvak Schenkbelasting 13 juli 2017

Nr. Gerechtshof 23/727

Nr. Rechtbank 21/3003

CONCLUSIE

R.J. Koopman

In de zaak van

[X]

tegen

staatssecretaris van Financiën

1 Inleiding

Deze zaak gaat over de vraag of bij kruislings schenken dubbel gebruik gemaakt kan worden van de vrijstelling in de schenkbelasting voor de zogenoemde ‘jubelton’. Bij kruislings schenken doen twee personen elk aan het kind van de ander een schenking. Dit is in het bijzonder verleidelijk in het kader van de tot € 100.000 verruimde eigenwoningvrijstelling (art. 33(7) SW 1956). Die eigenwoningvrijstelling mag in principe meermaals worden toegepast, maar er mag wel maar één keer een beroep op worden gedaan in een specifieke relatie schenker-begiftigde. Door schenkingen over en weer aan elkaars kind te doen, is het idee dat de jubelton twee keer belastingvrij kan worden gegeven; één keer door een rechtstreekse schenking aan het eigen kind, en één keer bij de kruislingse schenking.

Belanghebbende en zijn zus hebben van hun moeder elk € 100.000 gekregen. Een dag later ontvingen zij ieder een schenking van € 100.000 van [A] (Z). De moeder van belanghebbende heeft rond die tijd aan de kinderen van Z in totaal eveneens € 200.000 geschonken. Belanghebbende heeft voor beide door hem ontvangen schenkingen een beroep gedaan op de eigenwoningvrijstelling. De Inspecteur heeft het beroep op die vrijstelling voor de schenking van Z afgewezen en een aanslag schenkbelasting opgelegd. Over die aanslag gaat het geschil.

De Rechtbank overwoog dat belanghebbende de schenking krachtens derdenbeding heeft gekregen; in werkelijkheid is er volgens de Rechtbank geen sprake van een gift van Z aan belanghebbende, maar van een (indirecte) gift van de moeder aan belanghebbende. Het Hof oordeelde dat de kruislingse schenking fiscaal moet worden gekwalificeerd. Als dit niet het door de Inspecteur voorgestane gevolg heeft, is fraus legis aan de orde. Zowel fiscale kwalificatie als fraus legis heeft volgens het Hof tot gevolg dat de door belanghebbende van Z ontvangen schenking geacht wordt te zijn ontvangen van de moeder.

In deze conclusie sta ik in hoofdstuk 4 eerst stil bij de eigenwoningvrijstelling zoals die vanaf 1 januari 2017 in art. 33 SW 1956 was opgenomen en de voorwaarden voor toepassing daarvan. Verder sta ik nog specifiek stil bij de kruislings schenken-constructie. Tijdens de parlementaire behandeling van zowel de verruiming in 2013 als de verruiming in 2017 is namelijk aandacht besteed aan het kruislings schenken, en ook na de verruiming in 2017 is de Staatssecretaris in parlementaire stukken uitvoerig hier op ingegaan.

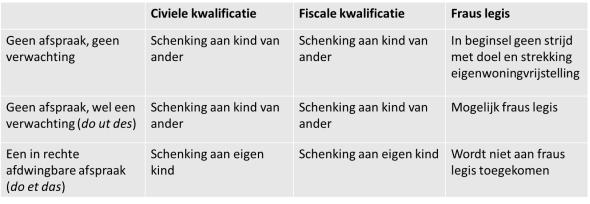

Omdat het fiscale schenkingsbegrip is gekoppeld aan het civiele giftbegrip, moet eigenlijk eerst de voorvraag worden beantwoord of er civielrechtelijk wel een gift aan het kind van de ander heeft plaatsgevonden. In hoofdstuk 5 behandel ik daarom de civielrechtelijke kwalificatie van kruislingse schenkingen. Daartoe geef ik eerst achtergrond bij het giftbegrip, de schenking onder last en het derdenbeding. Ik meen dat voor de civiele beoordeling van de kruislingse schenking essentieel is of de gemaakte afspraken in rechte afdwingbaar zijn. Dat die afdwingbaarheid beslissend is, heeft te maken met het onderscheid tussen ‘do et das’ en ‘do ut des’ in relatie tot het geobjectiveerde schenkingsbegrip. Complicatie in deze zaak is het Hof zich niet heeft uitgelaten over die civiele kwalificatie (5.34-5.36).

In hoofdstuk 6 ga ik vervolgens in op de (zelfstandige) fiscale kwalificatie en fraus legis. Ik geef achtergrond bij elk van die leerstukken. Hoewel de leerstukken gelijkenissen met elkaar vertonen, zijn zij niet hetzelfde. Bij een zelfstandige fiscale kwalificatie wordt de fiscale kwalificatie rechtstreeks vastgesteld (civiele kwalificatie ≠ zelfstandige fiscale kwalificatie). Als fraus legis wordt toegepast, wordt afgeweken van de civiele en fiscale kwalificatie die normaliter zou zijn toegekend aan de rechtshandeling(en) (civiele kwalificatie = fiscale kwalificatie ≠ fraus legis kwalificatie).

In hoofdstuk 7 geef ik weer langs welke lijnen de civiele en fiscale beoordeling van de kruislingse schenking concreet plaatsvindt:

In hoofdstuk 8 volgt de beoordeling van de klacht. Ik lees de bestreden uitspraak zo, dat het Hof veronderstellenderwijs ervan is uitgegaan dat civielrechtelijk belanghebbende geacht wordt de kruislingse schenking van Z te hebben ontvangen. De vraag is dan of dit aan de hand van een zelfstandige fiscale kwalificatie of fraus legis fiscaal moet worden gecorrigeerd. Het Hof heeft feitelijk vastgesteld dat de schenkingen over en weer in een nauw verband staan tot elkaar. Dat is mijns inziens onvoldoende om de schenking fiscaal te kwalificeren als een schenking van de moeder aan het eigen kind. Toepassing van fraus legis is bij zo’n nauw verband niet bij voorbaat uitgesloten. Belanghebbende betoogt dat de wetgever de mogelijkheid van het kruislings schenken (impliciet) heeft aanvaard door na te laten specifieke anti-ontgaanswetgeving te maken. Ik meen dat in het algemeen uit zo’n nalaten niet een (impliciete) aanvaarding kan worden afgeleid. Daar komt bij dat uit de wetsgeschiedenis duidelijk naar voren komt dat de wetgever deze constructie niet heeft willen aanvaarden. In de uitspraak van het Hof ligt besloten dat voor het samenhangend geheel van rechtshandelingen de beweegreden van de betrokkenen, waaronder dus ook belanghebbende, het ontgaan van de belastingwet was. Dat is mijns inziens voldoende voor toepassing van fraus legis in dit geval. De klacht van belanghebbende faalt daarom.

De (veronderstelde) mogelijkheid om door middel van kruislings schenken dubbel te kunnen ‘jubelen’ heeft enige bekendheid gekregen, tot advertenties in het blad Arts en Auto aan toe. Daarom lijkt het mij opportuun dat de Hoge Raad uitsluitsel geeft over de vraag hoe nauw de vaststaande samenhang tussen de kruislingse schenkingen moet zijn voor een correctie aan de hand van een civiele duiding van wat werkelijk overeengekomen is, een zelfstandige fiscale kwalificatie en/of fraus legis. Mijn voorkeur gaat uit naar een correctie op basis van het civiele recht. Civiel zal naar mijn inschatting vaak al recht kunnen worden gedaan aan wat de beide schenkers werkelijk hebben beoogd door te beoordelen of een overeenkomst tot stand is gekomen aan de hand van wat partijen over een weer in de gegeven omstandigheden redelijkerwijs van elkaar mochten verwachten en daarin te betrekken de bedoeling van de betrokken partijen, die mede kan blijken uit de inhoud van de desbetreffende rechtshandelingen, de onderlinge afstemming daarvan, de formulering van de daarvan eventueel opgemaakte akten, de samenhang tussen die rechtshandelingen wat betreft het moment waarop zij tot stand zijn gekomen en de overige omstandigheden.

Mogelijk is voor toepassing van fraus legis een iets minder strak verband nodig om de betrokken rechtshandelingen als een samenstel in aanmerking te nemen dan in het civiele recht geldt. Maar dan zal er wel een verband tussen beide schenkingen moeten bestaan dat die juridische afdwingbaarheid dicht nadert. De Hoge Raad zou als handreiking aan de feitenrechter en de praktijk wel een wat meer algemene regel kunnen formuleren voor de toepassing van fraus legis. Die regel zou bijvoorbeeld kunnen inhouden dat als de kruislingse schenkingen niet als los van elkaar staand kunnen worden gezien, kan worden aangenomen dat de schenkingen kruislings zijn gedaan met het overwegende oogmerk om schenkbelasting te verijdelen.

2 De feiten en het geding in feitelijke instanties

Belanghebbende en zijn zus (de belanghebbende in de zaak met nr. 24/01828) hebben beiden op 12 juli 2017 een schenking van € 100.000 ontvangen van hun moeder. Een dag later, op 13 juli 2017, hebben belanghebbende en zijn zus ieder een schenking van eveneens € 100.000 ontvangen van mevrouw Z (in totaal heeft Z dus € 200.000 geschonken). De moeder heeft op haar beurt aan ieder van de vier kinderen van Z €50.000 geschonken (in totaal dus € 200.000). Z en de vader van belanghebbende hielden ieder 32,97% van de aandelen in [B] Beheer B.V.

Bij de aangiften schenkbelasting is voor alle schenkingen een beroep gedaan op de eigenwoningvrijstelling. Eerder hadden de kinderen van Z al een beroep gedaan op de eigenwoningvrijstelling ter zake van schenkingen die zij van Z hadden ontvangen. Zowel belanghebbende en zijn zus als de kinderen van Z hebben dus tweemaal een beroep gedaan op de eigenwoningvrijstelling.

De Inspecteur heeft het beroep op de eigenwoningvrijstelling bij belanghebbende slechts eenmaal gehonoreerd: ten aanzien van de schenking die belanghebbende heeft ontvangen van Z is de eigenwoningvrijstelling niet toegepast. In een brief waarin hij dit heeft aangekondigd schrijft de Inspecteur dat hij gelet op de onderlinge relaties, de hoogte van de schenkingen en de periode van de schenkingen het aannemelijk acht dat een verband bestaat tussen de schenkingen van Z aan de kinderen van moeder (waaronder belanghebbende) enerzijds en de schenkingen die moeder aan de kinderen van Z heeft gedaan anderzijds. Hij beschouwt de schenking van Z aan belanghebbende daarom als een schenking die hij heeft ontvangen van zijn moeder. Als gevolg hiervan is belanghebbende € 9.468 aan schenkbelasting verschuldigd.

Rechtbank Den Haag 1

Voor de Rechtbank was in geschil of de Inspecteur terecht het beroep op de eigenwoningvrijstelling bij de schenking verkregen van Z heeft afgewezen.

De Rechtbank heeft geoordeeld dat de schenkingen over en weer, bezien in onderling verband, zijn afgestemd en enkel zijn gedaan in de zekerheid dat deze kruislingse schenkingen zouden worden geëffectueerd. Onder die omstandigheden heeft de Inspecteur terecht het standpunt ingenomen dat belanghebbende de schenking krachtens derdenbeding heeft gekregen. Tussen de moeder en Z is een overeenkomst tot stand gekomen die erop neer komt dat de bewuste schenkingen aan de kinderen van de ene schenker zouden worden gedaan onder de voorwaarde dat die ook, tot hetzelfde (totaal) bedrag, aan de kinderen van de andere schenker zouden worden gedaan. In werkelijkheid is geen sprake van een gift van Z aan belanghebbende, maar van een (indirecte) gift van de moeder aan belanghebbende. De wet noch de wetsgeschiedenis biedt ruimte voor het standpunt dat de eigenwoningvrijstelling ook op de schenking door Z aan belanghebbende zou moeten worden toegepast. Gelet op het voorgaande kon in het midden blijven of sprake is van fraus legis.

Gerechtshof Den Haag 2

Bij het Hof concentreerde het geschil zich op dezelfde vraag als bij de Rechtbank.

Het Hof ging eerst in op de ‘naar het Hof begrijpt, door de lnspecteur voorgestane’ fiscaalrechtelijke kwalificatie van de kruislingse schenkingen. Onder verwijzing naar het arrest van de Hoge Raad van 15 december 19993 merkte het Hof op dat fiscale kwalificatie aan de orde kan zijn als de aan de gekozen rechtsvorm verbonden fiscale gevolgen niet aanvaardbaar zijn gezien het economische resultaat ervan en gelet op de strekking van de belastingwet. Doel en strekking van de eigenwoningvrijstelling is dat deze vrijstelling slechts eenmalig toepassing vindt, aldus het Hof. Het Hof heeft vervolgens geoordeeld dat uit de gegeven feiten en rechtshandelingen volgt dat sprake is van een door de wetgever ongewenste vorm van kruislings schenken die leidt tot strijd met doel en strekking van de SW 1956. Deze fiscale kwalificatie heeft tot gevolg dat de door belanghebbende ontvangen schenking door Z geacht wordt te zijn ontvangen van moeder, hetgeen ertoe leidt dat de eigenwoningvrijstelling niet op die schenking kan worden toegepast.

Het tweede anker waar het Hof voor is gaan liggen is wetsontduiking. Voor het geval de fiscale kwalificatie niet zou leiden tot het door de Inspecteur voorgestane gevolg, heeft het Hof de toepassing van fraus legis onderzocht. Het Hof oordeelde dat is voldaan aan het norm- en motiefvereiste. Met betrekking tot het normvereiste verwees het Hof naar de overwegingen omtrent de strekking van de belastingwet die zijn gegeven in het kader van de fiscale kwalificatie. Met betrekking tot het motief heeft het Hof het aannemelijk geacht dat het kruislings schenken geen ander motief heeft gediend dat het ontgaan van schenkbelasting: gesteld noch gebleken is dat er andere motieven aan de kruislingse schenkingen ten grondslag hebben gelegen. Voorts heeft het Hof in aanmerking genomen dat het kruislings schenken steeds weer met andere derden kan worden toegepast: het aanvaarden van het kruislings schenken zou de weg openen naar een herhaalbaar en willekeurig ontgaan van schenkbelasting. Dit is niet de bedoeling van de wetgever geweest. De toepassing van fraus legis leidt ertoe dat de schenking door Z geacht wordt te zijn gedaan door moeder, hetgeen ertoe leidt dat de eigenwoningvrijstelling niet op die schenking kan worden toegepast.

Het Hof heeft nog overwogen dat als de wetgever de mogelijkheid van kruislings schenken onder ogen heeft gezien, dit niet in de weg staat aan fiscale herkwalificatie of toepassing van fraus legis. De Staatssecretaris van Financiën heeft zich over het kruislings schenken meermalen uitgelaten en aan de Tweede Kamer meegedeeld dat hij dit als constructie beschouwt die in het traject van het doen van aangifte en het opleggen van de aanslag schenkbelasting zal worden bestreden. De wetgever heeft derhalve geenszins vertrouwen gewekt dat het kruislings schenken niet zou worden bestreden met een beroep op bijvoorbeeld fiscaalrechtelijke kwalificatie of fraus legis.

3 Het geding in cassatie

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld.

Het beroepschrift in cassatie bevat niet een onderverdeling in cassatiemiddelen als zodanig. Met enige goede wil vat ik het cassatieberoep zo op dat het in feite neerkomt op één klacht, te weten dat het weigeren van de vrijstelling een schending van het recht vormt (beroepschrift in cassatie, p. 2). Ter onderbouwing van deze klacht bestrijdt belanghebbende het oordeel van het Hof dat fraus legis dient te worden toegepast. Met nog iets meer goede wil vat ik het cassatieberoep echter op als ook betrekking hebbend op het oordeel van het Hof dat de schenkingen fiscaal zelfstandig dienen te worden gekwalificeerd. De klacht in cassatie – althans, zoals ik die opvat – is namelijk niet beperkt tot enkel het fraus legis-oordeel, maar bestrijdt het weigeren van de vrijstelling als zodanig. Bovendien berust een belangrijk deel van de motivering dat fraus legis dient te worden toegepast op overwegingen die het Hof heeft gedaan in het kader van fiscale kwalificatie (2.8).

Mijn goede wil jegens het cassatieberoep heeft ook met het volgende te maken. De Inspecteur had subsidiair een beroep gedaan op fraus legis4, maar heeft – voor zover ik kan nagaan – zich niet expliciet beroepen op fiscale (her)kwalificatie. De Inspecteur had zich meer subsidiair wel beroepen op ‘strijd met letter en geest van de Successiewet’. Het Hof heeft dit denkelijk opgevat als een beroep op fiscale (her)kwalificatie. Het Hof overweegt immers dat het “eerst ingaat op de, naar het Hof begrijpt, door de lnspecteur voorgestane fiscaalrechtelijke kwalificatie” (ovw. 5.4.1 van de Hofuitspraak, zie 2.7). Het Hof heeft – voor zover ik in het dossier kan nagaan – de mogelijkheid van fiscale (her)kwalificatie niet als zodanig voorgehouden aan partijen.5 Ik vind het onder die omstandigheden dan te streng als belanghebbendes cassatieberoep bij voorbaat niet tot cassatie zou kunnen leiden omdat hij de fiscale (her)kwalificatie als zodanig niet zou hebben aangevochten.

Ik vermoed dat de Staatssecretaris mij deze ‘goede wil’ jegens het cassatieberoep niet kwalijk zal nemen: ook hij gaat in het verweerschrift ervan uit dat de klacht zich mede richt tegen de fiscale herkwalificatie (verweerschrift in cassatie, p. 1-2). De Staatssecretaris wordt dus niet overvallen door deze ruime lezing van de klacht.

Belanghebbende voert ter onderbouwing van de klacht aan dat niet is voldaan aan het norm- en motiefvereiste. Het motief van de schenking was de aflossing van de eigenwoningschuld. Voorts voert belanghebbende aan dat de wetgever heeft onderkend dat de mogelijkheid tot kruislings schenken bestaat en bewust ervoor heeft gekozen geen specifieke maatregel hier tegen op te nemen in de wet, terwijl die oplossing simpel zou zijn. Gebruik is gemaakt van de ruimte die wetgever willens en wetens heeft laten bestaan. Bovendien is belanghebbende geen onderdeel van de transacties, terwijl de vrijstelling wel wordt geweigerd bij belanghebbende. Belanghebbende betoogt verder dat toepassing van art. 31 AWR (richtige heffing) meer recht zou doen aan de casus, maar ook dan zou niet aan alle voorwaarden zijn voldaan. Tevens is hier de rechtszekerheid in het geding, nu de wetgever zou hebben verzuimd duidelijke wetgeving te maken.

De Staatssecretaris stelt dat het Hof op goede gronden heeft geoordeeld dat het beroep op fiscale herkwalificatie slaagt. Het kruislings schenken leidt volgens hem tot strijd met doel en strekking van de eigenwoningvrijstelling, inhoudende dat de vrijstelling slechts eenmalig toepassing vindt. Dat belanghebbende geen onderdeel is van enige afspraak, mist feitelijke grondslag volgens de Staatssecretaris, en bovendien geldt dat voor fiscale herkwalificatie niet noodzakelijk is dat de belastingplichtige betrokken was bij alle handelingen.

Voorts meent de Staatssecretaris dat ook het oordeel dat fraus legis dient te worden toegepast in cassatie standhoudt. Het oordeel van het Hof dat belastingverijdeling het doorslaggevende motief is geweest, is feitelijk en niet onbegrijpelijk. De stelling van belanghebbende dat het doel van de schenking was de aflossing van de eigenwoningschuld van belanghebbende, miskent dat daarvoor geen kruislingse schenking nodig is met een tweede beroep op de eigenwoningvrijstelling. Het aanvaarden van de door belanghebbende beoogde fiscale gevolgen zou de weg openen naar een herhaalbaar en willekeurig ontgaan van schenkbelasting, hetgeen duidelijk niet conform de bedoeling van de wetgever is.

Als laatste merkt de Staatssecretaris op dat het Hof terecht het standpunt heeft verworpen dat de wetgever het kruislings schenken (impliciet) zou hebben aanvaard. Belanghebbende klaagt ten onrechte dat de rechtszekerheid in het geding is: uit de wetsgeschiedenis volgt duidelijk dat het kruislings schenken door de wetgever als een in het reguliere toezicht te bestrijden constructie zal worden beschouwd.