Parket bij de Hoge Raad, 25-10-2024, ECLI:NL:PHR:2024:1114, 24/01608

Parket bij de Hoge Raad, 25-10-2024, ECLI:NL:PHR:2024:1114, 24/01608

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 25 oktober 2024

- Datum publicatie

- 8 november 2024

- ECLI

- ECLI:NL:PHR:2024:1114

- Zaaknummer

- 24/01608

Inhoudsindicatie

Vervolg op HR BNB 2023/97 ECLI:NL:HR:2023:647 . Bedrijfsopvolgingsregeling (BOR); schenking van aandelen in 2013 na ruziesplitsing in 2011. Uitleg verwijzingsarrest: leidt uitbreiding van subjectieve gerechtigdheid tot een objectieve onderneming tot start van een nieuwe vereiste bezitstermijn? Eén of meer objectieve ondernemingen? Ziet art. 9(2) URSE ook op de indirecte bezitstermijn? Bewijslastverdeling. procesorde.

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 24/01608

Datum 25 oktober 2024

Belastingkamer B

Onderwerp/tijdvak Schenkbelasting

Nr. Gerechtshof (na verwijzing) 23/1408

Nr. Hoge Raad (eerste cassatie) 21/04462

Nr. Gerechtshof 19/00378

Nr. Rechtbank 17/1709

CONCLUSIE

P.J. Wattel

In de zaak van

[X]

tegen

de Staatssecretaris van Financiën

1 Inleiding

Op 25 september 2013 heeft de belanghebbende [X] van zijn moeder (de schenkster) alle aandelen [B] Beheer BV gekregen. In de aangifte schenkbelasting heeft hij gevraagd om toepassing van de belastingvrijstelling bij bedrijfsopvolging (art. 35b Successiewet 1956) (SW).

De schenkster hield via een persoonlijke houdstervennootschap 49 procent in een tussenholding met diverse dochtervennootschappen die gehoor- en optiekcentra exploiteerden. Die activiteiten duid ik hierna aan met Horen en Zien. In 2011 is de tussenholding gesplitst op basis van art. 2:334cc BW (‘ruziesplitsing’) waarbij de deelnemingen in Horen werden toegedeeld aan de schenkster en die in Zien aan de andere (indirecte) aandeelhouder (belanghebbendes neef; opticien) in de tussenholding.

De Inspecteur heeft de vrijstelling van de bedrijfsopvolgingsregeling (BOR) voor slechts 49% van de waarde van de geschonken aandelen toegepast omdat volgens hem voor slechts 49% is voldaan aan de in art. 35d(1)(c) SW opgenomen indirecte bezitseis dat de ‘geschonken’ vennootschap op het moment van schenken haar onderneming –geconsolideerd bezien – minstens vijf jaren moet hebben gedreven.1 De belanghebbende daarentegen meent dat voor 100% aan de bezitseis wordt voldaan.2

Dit is de tweede cassatieronde in deze zaak. In HR BNB 2023/973 oordeelde u dat voor de toepassing van de vijfjaars-bezitseis vast moet staan of de vóór de ruziesplitsing aan de gesplitste tussenhoudster toe te rekenen activiteiten Horen en Zien één objectieve onderneming waren en of de schenkster bij de ruziesplitsing een met haar indirecte belang overeenstemmend deel van die activiteiten heeft verkregen. U heeft de zaak verwezen naar het Hof Arnhem-Leeuwarden om dat uit te zoeken.

Het Hof Arnhem-Leeuwarden4 heeft belanghebbendes argumenten dat Horen en Zien één objectieve onderneming waren en de argumenten van de Inspecteur dat er ten minste twee objectieve ondernemingen waren onderzocht. Hij heeft daartoe onder meer onderzocht of de CRM-systemen van beide activiteiten al dan niet gekoppeld waren, of verschil bestond tussen de doelgroep en clientèle van de opticien- en audicientakken, hoe het agendabeheer door de baliemedewerkers werd gecombineerd, of de groep bij één huisbank bankierde, of de boekhoudingen gescheiden waren en welk inkoopbeleid voor beide activiteiten werd gevoerd. Het Hof heeft daaruit het gevolg getrokken dat er meer dan één objectieve onderneming was en dat de opgelegde aanslag daarom correct is.

In deze tweede cassatieronde bestrijdt de belanghebbende dat oordeel met vijf middelen. Volgens middel (i) heeft het Hof uit uw verwijzingsarrest ten onrechte afgeleid dat u geoordeeld zou hebben dat als het om twee objectieve ondernemingen zou gaan, bij de ruziesplitsing een nieuwe vijfjaars-bezitstermijn ex art. 35b SW is gaan lopen voor de uitbreiding van schenkster’s subjectieve gerechtigdheid (van 49% naar 100%) in Horen. Ik meen echter dat ‘s Hofs uitleg correct is, al is de literatuur in verwarring geraakt door uw elliptisch geformuleerde verwijzing. Zou u daarvan niet zijn uitgegaan, dan was mijns inziens verwijzing overbodig geweest. Ook in de zaken HR BNB 2021/1 en HR BNB 2021/2 beoordeelde u de toepasselijkheid van de vrijstelling vanuit de objectieve onderneming. In die laatste zaak (schenking van een holding met meer deelnemingen) was daardoor de BOR niet van toepassing op de waarden van een dochter en een kleindochter omdat die korter geleden dan de vereiste bezitstermijn waren aangekocht. Belanghebbendes casus is daarmee vergelijkbaar, zij het dat het bij de ruziesplitsing niet ging om koop maar om ruil: de schenkster ruilde haar aandeel in Zien voor neef’s aandeel in Horen.

Subsidiair, als Horen en Zien als twee objectieve ondernemingen moesten worden beschouwd, moeten volgens de belanghebbende schenkster’s bezitsperioden van vóór en na de ruziesplitsing bij elkaar geteld worden op grond van art. 9(2) Uitvoeringsregeling schenk- en erfbelasting (URSE), zodat toch aan de vijfjaars-bezitstermijn wordt voldaan. Volgens het verwijzingshof reikt art. 9(2) URSE echter niet zover. Middel (ii) acht art. 9(2) URSE wél van toepassing en lijkt daarvoor bijval te krijgen in de literatuur. De tekst van art. 9(2) URSE, die alleen ‘aandelen’ noemt, laat mijns inziens echter geen andere conclusie toe dan dat die bepaling alleen de directe bezitseis verzacht en niet ook de indirecte bezitseis. Ook op dit punt valt niet in te zien waarom u de zaak zou hebben verwezen als art. 9(2) URSE (ook) de indirecte bezitsperiode zou verlengen, want ook dan had u de zaak zelf af kunnen doen. Dan zou niet relevant zijn hoeveel objectieve ondernemingen er waren ten tijde van de ruziesplitsing, omdat hoe dan ook voldaan zou zijn geweest aan de bezitseis. De wetgever wilde met art. 9(2) URSE voorzien in situaties waarin de oorspronkelijke verkrijger (in casu: de schenkster) als ondernemer bij fusies en splitsingen gerechtigd blijft tot de onderneming van de rechtspersoon en alleen de juridische huls verandert. Daarvan is in casu geen sprake. De schenkster was voor 49% gerechtigd tot Horen en voor 49% tot Zien. Na de splitsing was zij voor 100% gerechtigd tot Horen en voor nihil tot Zien. Feitelijk heeft zij 51% Horen ‘gekocht’ door 49% Zien op te geven.

Middel (iii) bestrijdt ’s Hofs oordeel dat het om twee objectieve ondernemingen ging. Hij acht ‘s Hofs maatstaf onjuist in zoverre hij van belang heeft geacht dat Zien een modebewuster branche zou zijn dan Horen en dat Horen en Zien niet dezelfde doelgroepen zouden hebben. De belanghebbende betoogt onder meer dat Horen en Zien een natuurlijke match zijn, dat ook in ear hoortoestellen modegevoelig zijn en dat de hulpmiddelen die door Horen en Zien worden verkocht beide op de zintuigen zijn gericht. Ik meen dat dit middel wezenlijk niet ’s Hofs rechtskundige maatstaf bestrijdt, maar diens feitelijke oordelen bij de toepassing van die (correcte) maatstaf bestrijdt. Die feitelijke oordelen lijken mij noch onvoldoende gemotiveerd, noch onbegrijpelijk, waardoor zij in cassatie onaantastbaar zijn.

Middel (iv) stelt dat het Hof ten onrechte de belanghebbende heeft belast met het bewijs dat het om één objectieve onderneming ging. Eén van de hoofdregels van bewijslastverdeling is echter dat degene die zich op een vrijstelling, teruggaaf, verrekening of vermindering van belasting beroept, aannemelijk moet maken dat aan de voorwaarden ervoor is voldaan. Het Hof heeft de bewijslast mijns inziens correct verdeeld.

Volgens middel (v) heeft Hof de goede procesorde geschonden door de belanghebbende te weinig tijd te geven om te reageren op de reactie van de Inspecteur op uw arrest, die volgens hem voor diens reactie onevenredig veel meer tijd kreeg dan de belanghebbende. De reactie van de Inspecteur had daarom buiten beschouwing moeten blijven. De zittingsdatum zat te dicht op de datum van de reactie van de Inspecteur, mede gegeven dat de belanghebbende toen op vakantie was. Mijns inziens strandt ook dit middel. Het Hof heeft de partijen volgtijdig laten reageren; de belanghebbende als eerste. De Inspecteur kon uiteraard pas op die reactie reageren na indiening ervan. De Inspecteur kreeg inderdaad iets meer tijd, maar dat was kennelijk omdat het Hof rekening hield met het zomerreces en de belanghebbende had daarna vier weken om desgewenst nog een tiendagenstuk in te dienen en dat heeft hij ook gedaan; ook op de zitting had hij nog alle gelegenheid om de zienswijze van de Inspecteur te bestrijden, hetgeen hij ook gedaan heeft. Van schending van het beginsel van hoor en wederhoor lijkt mij dan geen sprake. Volgens HR BNB 2012/2795 is vakantie van de gemachtigde ook geen bijzondere omstandigheid, nog daargelaten dat de belanghebbende niet heeft gesteld dat ook zijn gemachtigde op vakantie was.

Ik geef u in overweging belanghebbendes cassatieberoep ongegrond te verklaren.

2 De feiten

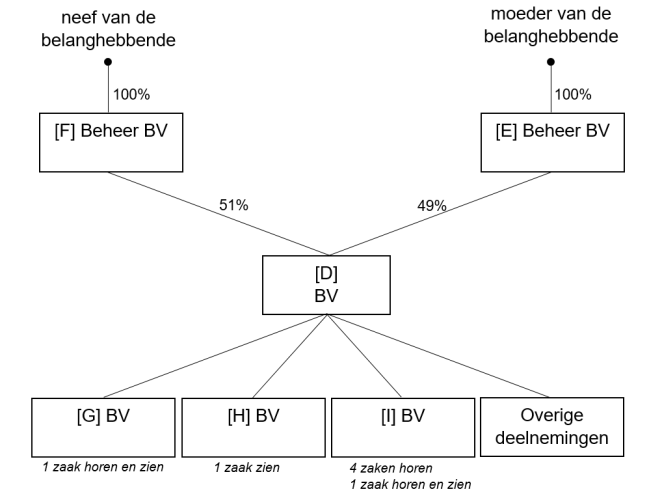

Belanghebbendes moeder (de schenkster) hield in 2011 via [E] Beheer BV indirect 49% in [D] BV. De overige 51% werd indirect gehouden door een vennootschap van belanghebbendes neef, [F] Beheer BV. De dochters van [D] exploiteerden hoortoestellencentra (hierna: Horen) en optiekcentra (hierna: Zien) in [Q] , [R] , [S] , [T] , [U] en [V] . Vereenvoudigd weergegeven was de structuur als volgt:

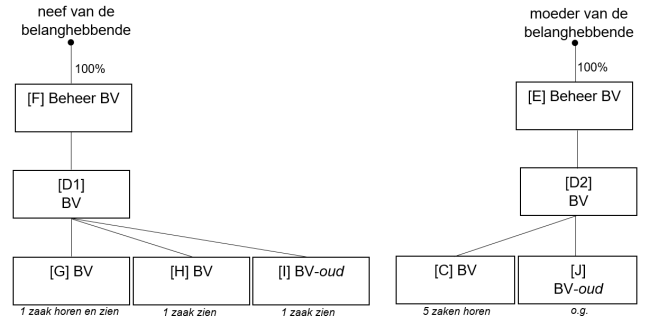

In 2011 is [D] gesplitst op de voet van art. 2:334cc BW (ruziesplitsing). De deelnemingen in Horen en Zien zijn tussen de schenkster en Neef verdeeld via twee nieuwe vennootschappen [D1] BV en [D2] BV. Alle aandelen [G] BV en [H] BV gingen naar [D1] BV. De Horen-activiteiten van [I] BV werden afgesplitst naar een nieuwe vennootschap [I] BV-nieuw. De Zien-activiteiten bleven achter in [I] BV-oud, waarvan de aandelen overgingen naar [D1] BV. De aandelen in [I] BV-nieuw ging over naar [D2] BV.

Door deze splitsing werd [E] houdster van alle aandelen [D2] BV en daarmee middellijk van alle aandelen [I] BV-nieuw ( [C] BV). Ook de overige deelnemingen zijn verdeeld tussen de schenkster en Neef. Zo vond een afsplitsing plaats van [J] BV naar [J] BV-nieuw, waarbij een aantal onroerende zaken achterbleef in [J] BV-oud. De aandelen [J] BV-oud werden toegedeeld aan [D2] BV. Vereenvoudigd weergegeven zag de structuur er na de splitsing als volgt uit:

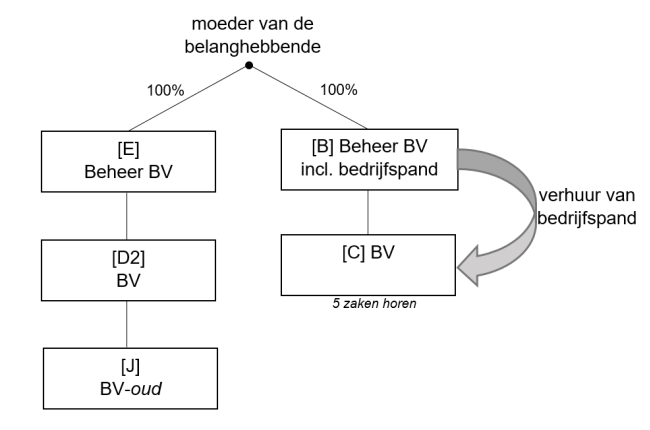

In 2012 heeft de schenkster vervolgens haar Horen-tak geherstructureerd. Zij heeft [B] Beheer BV opgericht, die de aandelen [C] BV en het bedrijfspand [a-straat 1] te [S] middellijk verkreeg van [D2] BV. [B] Beheer verhuurde vervolgens dat bedrijfspand aan [C] BV. Daarna zag de Horen-tak er als volgt uit:

Op 25 september 2013 heeft de schenkster alle aandelen [B] Beheer geschonken aan de belanghebbende. Alle baten en lasten van de aandelen kwamen terugwerkend naar 1 januari 2013 voor rekening van de belanghebbende. Bij de aangifte schenkbelasting heeft de belanghebbende verzocht om toepassing van de voorwaardelijke vrijstelling (de BOR) ex art. 35b SW op de gehele verkrijging.

De Inspecteur heeft de voorwaardelijke vrijstelling wegens bedrijfsopvolging op slechts 49% van de verkregen aandelen toegepast omdat zijns inziens slechts voor dat deel is voldaan aan de eis dat de onderneming achter de verkregen aandelen minstens vijf jaren is gedreven door de ‘geschonken’ rechtspersoon (de indirecte bezitseis; art. 35d(1)(c) SW). Hij heeft de schenkbelasting berekend naar een belaste verkrijging van € 1.048.082, na toepassing van een voorwaardelijke vrijstelling van € 783.869. De belanghebbende daarentegen meent dat voor 100% is voldaan aan de indirecte bezitseis. Hij heeft in bezwaar de voorwaardelijke vrijstelling berekend op € 1.599.733 en de belaste verkrijging op € 283.210. De Inspecteur heeft dat bezwaar afgewezen.

3 De eerste ronde

Dit is de tweede cassatieronde. Ook in de eerste ronde was in geschil of voor 49% of 100% is voldaan aan de voorwaarde in art. 35d(1)(c) SW dat de vennootschap waarvan de aandelen worden geschonken ten tijde van de schenking (geconsolideerd bezien) minstens vijf jaren de(zelfde) onderneming moet hebben gedreven (de indirecte bezitseis). Niet in geschil is dat aan de voorwaarde in art. 35d(1)(c) SW is voldaan dat de schenkster ten tijde van de schenking minstens vijf jaar aanmerkelijk belanghouder was in de ‘geschonken’ vennootschap (de directe bezitseis): de bezitstermijn ter zake van de aandelen [E] wordt aan het bezit van de aandelen [B] Beheer toegerekend, zodat in elk geval voor 49% van de onderneming aan de bezitseisen van art. 35d(1)(c) SW is voldaan.6 Wel was verder in geschil of de aanslag tijdig was opgelegd en of recht op proceskostenvergoeding bestond. De twee laatste geschilpunten zijn inmiddels niet meer aan de orde en blijven hierna bij de weergave van het geding in de voorgaande instanties buiten beschouwing. Het gaat nu om de indirecte bezitseis.

De Rechtbank Zeeland-West-Brabant 7

De Rechtbank heeft evenals in haar uitspraak van 8 november 20188 als volgt overwogen over de term ‘onderneming’:

“4.3. De rechtbank overweegt dat in artikel 35d, eerste lid, onderdeel c, van de SW wordt verwezen naar artikel 35c, eerste lid, onderdeel c, van de SW en dat in laatstgenoemd artikel (indirect) wordt verwezen naar artikel 3.2 van de Wet IB 2001. Uit artikel 3.2 van de Wet IB 2001 blijkt dat sprake kan zijn van meerdere objectieve ondernemingen. Uit de bewoordingen van artikel 35c, eerste lid, onderdeel a, van de SW, dat verwijst naar ‘een onderneming ’ of ‘een gedeelte daarvan ' leidt de rechtbank daarom af dat de wetgever hierbij het oog heeft op een objectieve onderneming (of een gedeelte daarvan).”9

De Rechtbank heeft vervolgens vastgesteld dat de schenkster vóór de splitsing middellijk 49% hield in Horen. Na de splitsing was dat middellijke belang 100%. Zij kreeg dus een 51%-belang in Horen erbij. Voor dat deel van de onderneming Horen moet de indirecte bezitseis volgens de Rechtbank separaat worden toegepast. Voor dat deel wordt alsdan niet aan die eis voldaan omdat er minder dan vijf jaren lagen tussen de splitsing en de schenking. Anders dan de belanghebbende stelde, wordt dat volgens de Rechtbank niet gerepareerd door art. 9(2) URSE. Volgens die bepaling mag na (onder meer) een splitsing de bezitsperiode ter zake van de afgestane aandelen opgeteld worden bij de bezitsperiode ter zake van de verkregen aandelen, als ware het één periode. Volgens de Rechtbank ziet die bepaling niet op de bezitsperiode van ‘de daar bedoelde onderneming’ in de zin van art. 35d(1)(c) SW, maar alleen op aandelenbelangen: art. 9(2) URSE versoepelt volgens de Rechtbank alleen de directe bezitsvoorwaarde dat de schenker het aanmerkelijk belang ten minste vijf jaar moet hebben gehouden ten tijde van de schenking; niet de indirecte bezitsvoorwaarde dat de feitelijke onderneming van de entiteit waarin het aanmerkelijk belang wordt gehouden al minstens vijf jaar werd gedreven ten tijde van de schenking.

De Rechtbank heeft belanghebbendes beroep daarom ongegrond verklaard.

Het Gerechtshof ‘s-Hertogenbosch 10

In hoger beroep had de belanghebbende wel succes. Volgens het Hof ving bij de splitsing geen nieuwe bezitstermijn aan ter zake van de genoemde 51% van de onderneming Horen:

“4.9 (...). Voor de toepassing van de BOR is beslissend de situatie op het tijdstip van de verkrijging. Niet in geschil is dat [B] Beheer B.V. op dat tijdstip een materiële onderneming dreef. Niet van belang is of in die onderneming (zelfstandige) gedeelten zijn te onderscheiden. Dat is anders als in de onderneming van [B] Beheer B.V. meerdere ondernemingen als bedoeld in artikel 3.2 van de Wet inkomstenbelasting 2001 zijn te onderscheiden. Daarvan is echter geen sprake.11 De omstandigheid dat het belang van schenker door middel van de ruziesplitsing, de gehele onderneming omvat staat derhalve aan toepassing van de BOR niet in de weg. Ten tijde van de schenking was het belang in de onderneming ook niet meer als een gedeeltelijk belang te identificeren. Het oorspronkelijke 49% belang is door middel van de ruziesplitsing een 100% belang geworden in de onderneming die als zodanig al vijfjaar in die vorm werd gedreven. Dan is dus niet relevant of en in hoeverre schenker voorheen slechts voor een gedeelte een belang had in die onderneming.

Gelet op wat in 4.9 is overwogen, heeft belanghebbende voor het volledige belang in de onderneming recht op de BOR. (...).”

Gegeven dit oordeel, is het Hof Den Bosch niet meer toegekomen aan de vraag of art. 9(2) URSE de belanghebbende bij een andersluidend oordeel zou hebben kunnen redden.

De Staatssecretaris heeft tegen deze uitspraak cassatieberoep ingesteld.

De conclusie van het Parket in de eerste ronde 12

Mijn voormalig ambtgenoot IJzerman concludeerde dat, beoordeeld vanuit de positie van de schenkster, de waarde van de objectieve onderneming Horen bij de splitsing is toegenomen. Het onderdeel Horen van het totale concern werd vóór de herstructurering voor 49% toegerekend aan [E] en na de splitsing voor 100% aan [B] Beheer. Daardoor wordt volgens de A-G voor 51% van de verkrijging niet voldaan aan het bezitsvereiste, zodat de BOR slechts voor 49% van de verkrijging van Horen kan worden toegepast. De A-G wees op de parlementaire toelichting bij art. 35b SW die zegt dat de waarde van de objectieve onderneming moet worden beoordeeld vanuit de positie van de schenker. Aldus beoordeeld, wordt niet alleen de subjectieve onderneming uitgebreid, maar neemt ook de waarde van de objectieve onderneming toe. In de bestaande wetssystematiek geldt dan een nieuwe bezitstermijn van vijf jaren na de (eerste) splitsing. Die is in casu niet volgemaakt vóór de schenking, aldus de A-G. Hij is niet op mogelijke relevantie van art. 9 URSE ingegaan. Het cassatiemiddel noemde die bepaling niet en het Hof is er, zoals bleek, in diens benadering niet aan toegekomen, maar de belanghebbende heeft zijn opvatting dat die bepaling de indirecte bezitsmijn repareerde wel opgenomen in diens verweerschrift en Borgersbrief.

De eerste cassatieronde: HR BNB 2023/97 13 - het verwijzingsarrest

U heeft het cassatieberoep van de Staatssecretaris gegrond verklaard omdat het Hof Den Bosch niet had onderzocht of er vóór de splitsing één of meer objectieve ondernemingen werden gedreven door de toen nog niet gesplitste groep. Om dat te doen onderzoeken heeft u de zaak na cassatie verwezen naar het Hof Arnhem-Leeuwarden:

“2.2 In 2011 heeft een splitsing van [D] plaatsgevonden als bedoeld in artikel 2:334cc BW (‘ruziesplitsing’). Hierbij werden ‘horen’ en ‘zien’ verdeeld tussen schenker en de neef. Schenker verkreeg via een door de splitsing ontstane dochtermaatschappij van [E] ‘horen’, waarin begrepen de deelneming [C] B.V. en het bedrijfspand.

In 2012 heeft een afsplitsing plaatsgevonden van de dochtermaatschappij van [E] , waardoor de aandelen in [C] B.V. en het bedrijfspand werden verkregen door [B] Beheer B.V. (hierna: [B] Beheer), waarin schenker alle aandelen hield.(...).

Uit artikel 35d, lid 1, aanhef en letter c, SW volgt dat de schenker van aanmerkelijkbelang-aandelen deze aandelen ten minste vijf jaren voorafgaande aan de schenking onafgebroken in bezit dient te hebben gehad (directe bezitstermijn) en dat de vennootschap waarvan de aandelen worden geschonken ten minste vijf jaren een onderneming dient te hebben gedreven (indirecte bezitstermijn). Indien de schenker een indirect aanmerkelijk belang heeft in een lichaam, moeten de ondernemingsactiviteiten van dat lichaam op grond van artikel 35c, lid 5, SW worden toegerekend aan de vennootschap waarvan de aandelen worden geschonken.14Voorts moet bij een splitsing en bij een afsplitsing als hiervoor in respectievelijk 2.2 en 2.3 bedoeld, op grond van artikel 9, lid 2, van de Uitvoeringsregeling schenk- en erfbelasting, de bezitsperiode van de verkregen aandelen en die van de afgestane aandelen bij elkaar worden gevoegd als ware het één periode.

Voor zijn (...) oordeel heeft het Hof slechts van belang geacht of [B] Beheer één onderneming dreef op het moment van de schenking. Daarmee is het Hof eraan voorbij gegaan dat voor de indirecte bezitstermijn ook van belang is of de aan [D] toegerekende activiteiten van haar dochtermaatschappijen één onderneming vormden en of schenker bij de splitsing van [D] , via [E] een met haar indirecte aandelenbelang overeenstemmend gedeelte van die activiteiten heeft verkregen. Per onderneming moet namelijk worden beoordeeld of de schenker aan de indirecte bezitseis voldoet.

Daarom had het Hof moeten beoordelen of de Inspecteur terecht stelde dat de dochtermaatschappijen van [D] voorafgaande aan de splitsing minimaal twee objectieve ondernemingen dreven. Daaromtrent is in de bestreden uitspraak niets vastgesteld.”

Na verwijzing: het Hof Arnhem-Leeuwarden 15

Blijkens het p.-v. van de zitting na verwijzing (p. 1) heeft het Hof Arnhem-Leeuwarden lang op uw verwijzingsopdracht gestudeerd:

“De voorzitter houdt partijen voor dat het Hof lang heeft gestudeerd op de verwijzingsopdracht, omdat die opdracht weliswaar duidelijk lijkt, maar nog best lastig te lezen is. De voorzitter houdt partijen voor dat het Hof de opdracht zo begrijpt dat ten eerste moet worden onderzocht of bij [D] B.V. (hierna: [D] ) vóór de ruziesplitsing sprake was van meer dan één onderneming. Als sprake is van één onderneming, moet het Hof ook nog onderzoeken in hoeverre het via de ruziesplitsing verkregen deel van die onderneming qua waarde overeenstemt met de 49% van die onderneming waartoe de moeder van belanghebbende (hierna ook: schenker) vóór de ruziesplitsing gerechtigd was, aldus de voorzitter De voorzitter houdt partijen voor dat bij hen een beetje boven de markt zweeft of nu uit de verwijzingsopdracht kan worden afgeleid dat de uitbreiding van de subjectieve gerechtigdheid tot een onderneming ertoe leidt dat in zoverre een nieuwe bezitstermijn gaat lopen.”

Volgens de belanghebbende was er één objectieve onderneming; volgens de Inspecteur waren er meer. Subsidiair heeft de belanghebbende gesteld dat uit de slotzin van uw r.o. 3.2 volgt dat art. 9(2) URSE volgt dat art. 9(2) de bezitsperioden van de verkregen aandelen [D2] BV en de afgestane aandelen [D] BV bij elkaar worden opgeteld en dat dit ook geldt voor de bezitsperioden van de ondernemingen. Voor zover er twee objectieve ondernemingen Horen en Zien waren, werden zij beide al langer dan vijf jaar en voor 100% door [D] BV gedreven, aldus de belanghebbende. De Inspecteur daarentegen leidt uit uw verwijzingsarrest af dat art. 9(2) URSE niet geldt voor de ruziesplitsing omdat uw verwijzing zinloos zou zijn geweest als die bepaling wél van toepassing zou zijn geweest. De belanghebbende zou dan immers – ook als er meer dan één objectieve onderneming was – recht zou hebben gehad op de BOR, uitgaande van 100% van de waarde van de aandelen [B] Beheer.

Het Hof leest uw arrest als volgt voor het geval er meer dan één onderneming in [D] werd gedreven:

“4.2.1. (...) Anders dan belanghebbende stelt heeft de Hoge Raad naar het oordeel van het Hof in de slotzin van rechtsoverweging 3.2 van het verwijzingsarrest niet beslist dat bij de ruziesplitsing van [D] B.V. in [D1] B.V. en [D2] B.V., de bezitsperiode van de van [D] B.V. afgescheiden en aan [D2] B.V. toegescheiden onderneming(en), voor alle tot die toegescheiden onderneming(en) behorende bezittingen en schulden, dus voor de volle 100%, heeft te gelden. De door belanghebbende voorgestane uitleg is in strijd met de duidelijke bewoordingen van artikel 35c, vijfde lid, aanhef, van de SW, dat immers in gevallen van een middellijk aanmerkelijk belang een toerekening van vermogensbestanddelen van een onderneming '‘met inachtneming van de omvang van dat belang” tot uitgangspunt neemt. Dit uitgangspunt heeft per onderneming te gelden. Zo dus bij [D] B.V. sprake zou zijn (geweest) van meer dan één onderneming, dan worden voor de toepassing van de bezitstermijn van de ondernemingen, elk van die ondernemingen met inachtneming van het relatieve belang van [E] B.V. daarin, aan [D2] B.V. toegerekend.

Verder leest het Hof het verwijzingsarrest aldus, dat de Hoge Raad daarin heeft beslist, dat voor de uitbreiding van een subjectieve gerechtigdheid in een objectieve onderneming, een nieuwe bezitstermijn in de zin van artikel 35d van de SW aanvangt. De Hoge Raad overweegt immers dat per onderneming moet worden beoordeeld of schenker bij de splitsing een met haar aandelenbelang overeenkomend gedeelte van die activiteiten heeft gekregen en daarmee ("‘namelijk ” in r.o. 3.3 van het verwijzingsarrest) voldoet aan de indirecte bezitseis. Bij een andere lezing van het verwijzingsarrest valt niet in te zien waarom de Hoge Raad de zaak heeft verwezen naar het Hof.”

Op basis van HR BNB 2021/2; zie 5.16 hieronder) heeft het Hof voor de beoordeling of [D] BV één of meer ondernemingen dreef, onderzocht of dier dochtermaatschappijen vóór de ruziesplitsing elk afzonderlijk een objectieve onderneming dreven:

“4.5. Van het drijven van een onderneming als bedoeld in artikel 3.2 van de Wet inkomsten-belasting 2001 is sprake bij aanwezigheid van een duurzame organisatie van kapitaal en arbeid die is gericht op het deelnemen aan het maatschappelijk verkeer met het oogmerk winst te behalen. Een belastingplichtige kan met zijn activiteiten meerdere objectieve ondernemingen drijven. De bepaling of twee activiteiten tot één objectieve onderneming behoren, geschiedt aan de hand van het criterium of er tussen de activiteiten voldoende samenhang c.q. een nauw verband bestaat. Daarbij wordt gekeken naar de aard van de activiteiten, mogelijke economische/ commerciële en/of organisatorische verbondenheid, waaronder de intern organisatorische/ administratieve verbondenheid (bijvoorbeeld het al dan niet hebben van aparte boekhoudingen en bankrekeningen), klantenkring, synergievoordelen, en het al dan niet hebben van verschillende werklocaties en van verschillend personeel (vgl. de conclusie van A-G Overgaauw van 19 december 2008, ECLI:NL:PHR:2008:AZ9086).”

Omdat de belanghebbende zich op een vrijstelling beroept, rust volgens het Hof op hem de last om aannemelijk te maken dat hij voldoet aan de voorwaarden voor een hogere vrijstelling dan door de Inspecteur toegekend. Tot steun aan zijn standpunt dat het bij [D] BV om één objectieve onderneming ging, betoogt de belanghebbende, in de weergave van het Hof als volgt:

“4.6 (...).• Beide activiteiten worden in de praktijk als één objectieve onderneming uitgeoefend. In [Q] worden horen en zien bijvoorbeeld gecombineerd in één winkel uitgeoefend; • De grootvader van belanghebbende is begonnen als opticien, maar kort na oprichting al gestart met audicienactiviteiten. In sommige vestigingen werden beide gedaan, in andere vestigingen een van de twee. De presentatie van alle winkels was echter zowel intern als extern altijd één geheel, qua bijvoorbeeld logo's, kleurstelling, naamgeving, interieur en de website. Dit was ook economisch van belang om “cross-selling ” te bevorderen;

• Er was één management verantwoordelijk voor de inkoop zowel voor horen als voor zien. De inkoop vond plaats bij één inkooporganisatie, Optitrade, die altijd één factuur stuurde aan [C] , met als verschil dat de opticientak een modebewustere en seizoensafhankelijke branche betreft, waarvoor door het jaar heen inkopen moeten worden gedaan van de producten die goed verkopen. Voor de audicientak geldt dat niet, omdat een gehoorapparaat alleen een gebruiksproduct is. Voor de opticientak werden dus door het jaar heen nog deals gemaakt of waren er acties waaraan mee kon worden gedaan. De inkoop kon daarom ook in zoverre door het jaar heen worden bijgestuurd. • De onderneming werd centraal geleid en de vestigingen hadden daarin dus geen eigen vrijheid. In dit kader werd gewerkt met management fees die de deelnemingen aan [E] B.V. (en [F] B.V.) moesten betalen;

• De CRM-systemen16 van horen en zien waren vanwege verzekerings- en facturatieredenen weliswaar apart, maar konden makkelijk worden gecombineerd en dat werd soms ook gedaan om bijvoorbeeld reclameacties op te zetten.

• De doelgroepen van de opticientak en de audicientak overlappen elkaar wel, maar niet voor 100%. Bij een optiekzaak komen bijvoorbeeld ook meer kinderen; bij een audicien niet zoveel. In de categorie leesbril en multifocaal zijn alle klanten 60+ en in zoverre stemt die doelgroep wel overeen met de doelgroep van horen. Bovendien zit [C] ook in een hogere prijsklasse, zodat iemand van bijvoorbeeld 25 sowieso minder snel geneigd is naar [C] te gaan;

• De deelnemingen [G] , [I] en [H] , met de horen en zien activiteiten vormden voor de heffing van de omzetbelasting een fiscale eenheid;

• Alle resultaten van de deelnemingen [G] , [I] en [H] werden geconsolideerd op het niveau van [D] B.V.;

• Baliemedewerkers deden het agendabeheer voor zowel de opticientak als de audicientak en uitwisseling van medewerkers over vestigingen was lokaal ook mogelijk. Voor eenvoudige werkzaamheden deden opticien-verkoopmedewerkers soms ook audicien-werkzaamheden en vice versa. Voor specialisten gold dat uiteraard niet. Alle medewerkers vielen ook onder dezelfde cao en bijvoorbeeld personeelsuitjes werden met alle medewerkers gezamenlijk georganiseerd.

• De groep bankierde geheel bij SNS.”

Ter zitting heeft de belanghebbende de bedrijfsvoering als volgt toegelicht: 17

“Belanghebbende zelf is geen opticien of audicien en werkte dus op kantoor, (...).

De voorzitter vraagt of daar veel directievergaderingen plaatsvonden.

Belanghebbende verklaart dat bij heel veel familiebedrijven geen officiële vergaderingen zijn en dat het aan de keukentafel altijd over de onderneming gaat. Ook in het onderhavige geval werd de hele dag vergaderd en ging het eigenlijk nooit over iets anders.

De voorzitter vraagt of ook overleg over bijvoorbeeld strategische planning tussendoor werd gedaan.

Belanghebbende verklaart dat dat wel heel on the job klinkt. Belanghebbende verklaart dat men voor grote beslissingen, zoals het kopen of verkopen van nieuwe winkels, wel ging zitten, al was dat vooral vóór zijn tijd. Belanghebbende verklaart dat hij verder weet dat zijn moeder en vervolgens hij zelf heel vaak op kantoor waren. Dan werd over zulke zaken gesproken. Soms ging dat over strategische zaken en soms over de koffie, aldus belanghebbende.”

De Inspecteur heeft belanghebbendes standpunt (één onderneming) in de weergave van het Hof als volgt bestreden en betoogd dat er vóór de ruziesplitsing (minstens) twee ondernemingen waren:

“4.7 (...).• De activiteiten horen en zien zijn tot 2011 verdeeld over verschillende dochtervennootschappen en het is mogelijk geweest deze van elkaar (...) te splitsen;

• Horen en zien hadden separate vestigingen en eigen bedrijfsmiddelen/voorraden. De takken opereerden commercieel zelfstandig; • Horen en zien traden zelfstandig naar buiten; • Horen en zien hadden een aparte boekhouding, bankrekeningen, KvK-nummers en fiscale nummers; • De notaris die bij de splitsing van [C] betrokken was, heeft in dat kader opgemerkt dat [C] twee ondernemingen dreef (2.4.1.) te weten een opticien en een audicien, waarbij kennelijk, binnen deze dochtervennootschap van [D] B.V. de horen-winkels en -activiteiten als een van de zien-winkel te onderscheiden afzonderlijke onderneming werden beschouwd; • De klantenbestanden, activiteiten, leveranciers en voorraad van horen en zien zijn volstrekt verschillend;

• Horen en zien hebben hun eigen personeel, met verschillende opleidingen. Personeel kan niet zonder meer worden uitgewisseld; • Zelfs als gezamenlijk werd ingekocht, hetgeen bij gebrek aan wetenschap wordt bestreden, zal dit zijn gebeurd op voordracht van de afzonderlijke vestigingen van horen en zien. Belanghebbende geeft ook niet aan op welke wijze doorbelasting plaatsvindt door de centrale inkooporganisatie; • Belanghebbende maakt niet duidelijk of werd gewerkt met vestigings- dan wel bedrijfsleiders en wat hun taken waren; • Belanghebbende maakt niet duidelijk of bij uitwisseling van (niet-gediplomeerd) personeel interne doorbelastingen plaatsvonden, wat wel voor de hand ligt; • Dat ter zitting van het Hof door belanghebbende allerlei zaken worden verteld waarvan onderliggende stukken, zoals jaarverslagen, directieverslagen en documentatie van de ruziesplitsing, ontbreken.”

Het Hof heeft, alles afwegende, de Inspecteur in het gelijk gesteld:

“4.9. Hoewel aan belanghebbende kan worden toegegeven dat een aantal feiten en omstandigheden erop zouden kunnen duiden dat bij horen en zien sprake was van één onderneming, acht het Hof belanghebbende er toch niet in geslaagd die stelling aannemelijk te maken. 4.10. Belanghebbende heeft desgevraagd ter zitting niet onderbouwd kunnen aangeven op welke wijze de besluitvorming binnen de door hem gestelde centrale leiding van het concern plaatsvond en hoe de managementfees van die door hem gestelde centrale leiding werden bepaald en hoe deze werden verdeeld over de verschillende dochtervennootschappen, noch hoe kosten van onderling uitgeleend personeel werden doorbelast. Evenmin heeft belanghebbende desgevraagd duidelijk kunnen maken wat de taken van de vestigingsleiders van de winkels waren. Wel heeft belanghebbende verklaard dat de mensen in de winkel zelf verantwoordelijk waren voor de dagelijkse gang van zaken. Het Hof acht belanghebbende tegenover de gemotiveerde betwisting door de Inspecteur er daarmee niet in geslaagd aannemelijk te maken dat sprake was van één centrale leiding. Evenmin acht het Hof andere feiten en omstandigheden aannemelijk gemaakt die het oordeel rechtvaardigen dat bij de winkels die door de drie dochtervennootschappen van [D] B.V. werden uitgeoefend sprake was van een zodanige samenhang dat die activiteiten bij elkaar tezamen één objectieve onderneming vormden. Naar het oordeel van Hof staan het klantenbestand en de doelgroep voor het kennelijk meer seizoensgebonden en modieuze product ‘zien’ in bijvoorbeeld [H] B.V. daarvoor in een te ver verwijderd verband met het klantenbestand en de doelgroep voor het gebruiksproduct "horen’ in de winkels in [S] , [T] , [U] en [V] van [I] B.V. Het Hof acht het mede gezien dit geografische verschil in afzetmarkt dat ook opgeld doet in de vergelijking met [G] eerder aannemelijk dat, nu de activiteiten ook zijn ondergebracht in afzonderlijke rechtspersonen, met een eigen financiële administratie, de dochtervennootschappen [H] , [G] en [I] , elk afzonderlijk - minimaal - één objectieve onderneming exploiteerden. Daarbij komt nog dat slechts in twee gevallen sprake was van een gecombineerde winkel horen & zien, en dat verder sprake was van afzonderlijke winkels voor horen respectievelijk zien. Dat vanuit het CRM-systeem synergie-effecten werden nagestreefd is slechts bloot gesteld en acht het Hof niet aannemelijk gemaakt. Verder overweegt het Hof dat belanghebbende desgevraagd ook geen onderliggende documentatie heeft kunnen overleggen van de bij de ruziesplitsing gebezigde overwegingen, die ten grondslag liggen aan de uiteindelijk gemaakte keuze om de activiteiten horen en zien grotendeels als afzonderlijke activiteiten te behandelen. Het enige dat belanghebbende in dat verband heeft aangevoerd is dat de zijn neef opticien is en dat die neef daarom de zien activiteiten heeft toebedeeld gekregen.”

Het Hof Arnhem-Leeuwarden heeft belanghebbendes hoger beroep daarom alsnog ongegrond verklaard.