MBB 2022/36 - Pillar Two: van OESO-blauwdruk naar EU-richtlijnvoorstel

MBB 2022/36

MBB 2022/36 - Pillar Two: van OESO-blauwdruk naar EU-richtlijnvoorstel

Gegevens

- Publicatie

- MBB 2022/36

- Auteur

- Tulp, R.L.

- Jaargang

- 2022

De OESO lijkt zich steeds dichter bij de spreekwoordelijke eindstreep van het in 2013 ingezette BEPS-traject te begeven. Het internationale belastingstelsel toekomstbestending inrichten gegeven toenemende globalisatie en digitalisering van de economie bleek en blijkt een gecompliceerde wetstechnische én politieke aangelegenheid. Met de Pillar Two Model Rules en het instemming aanhangige EU Pillar Two richtlijnvoorstel resteert inzake de mondiale minimumheffing voor bedrijfswinsten nog ‘slechts’ de vertaalslag naar lokale implementatie. In deze bijdrage behandelt de auteur de meest opvallende verschillen tussen de eerder verschenen Pillar Two Blauwdruk en voornoemde actuele documenten en tracht deze wijzigingen nader te verklaren vanuit het doel en strekking van Pillar Two. Daarnaast zal het EU Pillar Two richtlijnvoorstel summier vanuit het Unierecht worden belicht.

1. Inleiding

Grosso modo een jaar geleden heb ik een eerste bijdrage in het MBB mogen plaatsen inzake de beoogde mondiale minimumheffing voor multinationals, hetgeen een overwegend verkennende analyse betrof van het tot dusver meest actuele beleidsdocument: de OESO Pillar Two Blauwdruk (‘Blauwdruk’).1, 2 Heden ten dage is de Blauwdruk niet langer actueel en heeft zowel de OESO als – in het verlengde daarvan – de EU per december 2021 herziende beleidsdocumenten uitgebracht (inclusief later verschenen bijbehorend commentaar)3. Gegeven de naderende (beoogde) toepassing van deze nieuwe regels is een update van mijn eerdere analyse in het MBB meer dan passend.

In dit themanummer zal de recentste Pillar Two wetgeving door verscheidene auteurs worden behandeld vanuit zowel het bredere governance perspectief als diens interactie met de Amerikaanse fiscale wet- en regelgeving.4, 5 Interessante aangelegenheden die in mijn bijdrage derhalve onbehandeld zullen blijven. Centraal in deze bijdrage staan de meest opvallende wijzigingen in (technische) vormgeving tussen de eerder verschenen Blauwdruk en de OESO Pillar Two Model Rules (‘Model Rules’).6 Dit wordt besproken in paragraaf 2. De technische vormgeving inclusief enkele Unierechtelijke opvallendheden van het Pillar Two EU-richtlijnvoorstel (‘Richtlijn’) wordt vervolgens besproken in paragraaf 3 waarop nog enkele afsluitende bemerkingen zullen volgen.7

2. De Model Rules ten opzichte van de eerdere Blauwdruk

2.1 Algemene opmerkingen

Ook ten aanzien van Pillar Two lijkt in het aloude credo ‘wetgeving dient zo eenvoudig mogelijk te zijn’ de voornaamste kritiek besloten te liggen: de Blauwdruk en latere Model Rules zijn allesbehalve simpel. De krappe initieel beoogde OESO tijdlijn met stapsgewijze lokale implementatie vanaf 2023 in combinatie met deze complexiteit evenals onbekende administratieve verplichtingen lijkt te resulteren in een (te grote) uitdaging voor belastingplichtigen en (lokale) overheden.8 Zo heeft het Verenigd Koninkrijk aangegeven pas vanaf 2024 de eerste Model Rules bepalingen toe te passen via lokale wetgeving, een tijdpad dat ook voor de EU realistisch(er) lijkt.9 Let wel, opzichzelfstaand is de complexiteit van deze wetgeving niet bezwaarlijk. De wetgeving ziet immers op een groep belastingplichtigen waar hoogwaardige rapportages reeds aanwezig zullen zijn en waarvan men mag verwachten dat het vermogen om te anticiperen op nieuwe wet- en regelgeving binnen de organisatie (en diens adviseurs) aanwezig is. Dit geldt ook voor overheden en hun uitvoeringsorganisaties. Bovendien is hier de afweging met het doel van de wetgeving van belang – namelijk het faciliteren van een mondiaal juridisch framework resulterend in een jurisdictionele minimumheffing – hetgeen inherent complex is. Hierna worden – mede omwille van de omvang van deze bijdrage – een viertal opvallende en gewichtigere wijzigingen in de Model Rules ten opzichte van de Blauwdruk besproken.

2.2 Switch over rule en subject to tax rule

Een eerste opvallende wijziging is dat de Model Rules slechts de tweetal bijheffingsmechanismen – de primaire income inclusion rule (‘IIR’) en de secundaire undertaxed payments rule (‘UTPR’) – omvatten (tezamen ‘GloBE-regels’). De switch-over rule (‘SOR’) ontbreekt. Deze bepaling is van verdragsrechtelijke aard met de doelstelling om bijheffing middels de IIR ingeval van onderbelaste vaste inrichtingen mogelijk te maken. Immers zal een hoofdhuis met inachtneming van het situs-beginsel niet over deze exterritoriale winsten heffen tenzij via de toepassing van de verrekeningsmethode bijgegeven wordt naar het woonstaattarief. Ingeval dit inkomen is vrijgesteld middels een (volledige) vrijstellingsmethode in het belastingverdrag verhindert dit de toepassing van de IIR. Teneinde dit te voorkomen, beoogt de SOR in zulke gevallen de methode ter voorkoming te wijzigen naar een creditmethode. Ondanks dat de OESO opmerkt dat het ontbreken van een SOR effectieve heffing onder de IIR in de weg kan staan, lijkt deze regel naar de achtergrond te zijn verschoven en niet tot nauwelijks te worden benoemd in haar recente(re) publicaties.10, 11

Daarnaast ontbreekt ook de verdragsrechtelijke subject to tax rule (‘STTR’) in de Model Rules, die overigens volledig los staat van de IIR en UTPR. Deze bepaling tracht een zekere mate van conditionaliteit te bewerkstelligen in de (her)allocatie van heffingsrecht ten aanzien van intra-groepsbetalingen die onderworpen zijn aan bronbelastingen. Indien betalingen zoals interest en royalty’s in de ontvangststaat tegen een te laag nominaal tarief in de heffing worden betrokken, zou initieel prijsgegeven heffingsrecht onder een belastingverdrag als het ware opnieuw onder de STTR aan de bronstaat worden toegewezen. In latere uitingen van de OESO bleek reeds dat de STTR slechts door ontwikkelingslanden zal mogen worden toegepast.12 Deze landen zijn doorgaans afhankelijker dan westerse economieën van bronbelastingen en – niet onbelangrijk in het kader der politieke haalbaarheid – zullen minder profiteren van de IIR.

Kenmerkend aan beide voorlopig ‘geschrapte’ onderdelen is dat zij dus geen essentieel onderdeel vormen van de minimumwinstsystematiek. Theoretisch lijkt de afwezigheid van een SOR te leiden tot mogelijk verminderde IIR-heffing, maar gezien de grote hoeveelheid jurisdicties die zich aan Pillar Two hebben gecommitteerd evenals de introductie van de mogelijkheid tot het invoeren van een Qualified Domestic Minimum Top-Up Tax (‘QDMTT’, dit onderdeel wordt in paragraaf 2.4 behandeld) is het maar zeer de vraag in hoeverre er daadwerkelijk een materiële hoeveelheid onderbelaste vaste inrichtingen is. Wat betreft de STTR bemerk ik dat het in de lijn der verwachting ligt dat deze in een later stadium wordt ingevoerd, daar de OESO dit specifiek vermeldt.13 De keuze om de SOR- en STTR-bepalingen los te trekken van de IIR en UTPR acht ik verstandig, omdat het bepalingen zijn die wat betreft implementatie een ander medium genieten dan de IIR en UTPR (immers, belastingverdragen versus lokale wetgeving).

2.3 Undertaxed profits rule

De UTPR – in de vorige paragraaf nog benoemd als de undertaxed payments rule – heeft een aanzienlijke wijziging ondergaan en wordt in het spraakgebruik al sporadisch aangeduid als de undertaxed profits rule. Onder de Blauwdruk was de UTPR in de uitvoering uiterst complex. Indien top-up tax namelijk niet of onvolledig door de IIR kon worden gealloceerd, trad de backstop UTPR in werking. Intra-groepsbetalingen naar onderbelaste jurisdicties dienden in kaart te worden gebracht, waarop top-up tax allocatie geschiedde middels een (partiële) aftrekbeperking van deze betaling of een bronheffing als alternatief. Indien het aantal intra-groepsbetalingen aan laagbelastende jurisdicties onvoldoende bleek om het (resterende) gedeelte top-up tax te alloceren, diende per jurisdictie het saldo in- en uitgaande intra-groepsbetalingen te worden bepaald. Jurisdicties met meer uit- dan inkomende betalingen werden geconfronteerd met het restant aan top-up tax, dit onder de premisse dat zij karakteristieken van een doorstroomentiteit vertonen.14

Voornoemde complexe systematiek komt niet langer terug in de Model Rules. Het traceren van intra-groepsbetalingen is vervangen voor een simpele forfaitaire substance benadering.15 Het bedrag top-up tax dat na de toepassing van QDMTTs en de IIR resteert, wordt namelijk op basis van een formule (met een werknemers- en vaste activa component) toebedeeld aan alle groepsjurisdicties die de UTPR hebben ingevoerd. Deze dienen dan corresponderende aanpassingen te maken in hun lokale wetgeving om heffing daadwerkelijk te effectueren. Als zodanig hanteert men als verdeelsleutel ‘tastbare en in haar aard lastig verplaatsbare economische activiteit’ voor het restant aan top-up tax. Aangezien de UTPR door de invoering van de QDMTTs in de praktijk waarschijnlijk een kleinere rol zal spelen dan was beoogd in de Blauwdruk, is een simplificatie van de UTPR meer dan gepast.

2.4 Qualified Domestic Minimum Top-Up Tax

Een volledige nieuwe – maar uiterst belangrijke – bepaling die in de Model Rules is geïntroduceerd, is de QDMTT. Deze bepaling geeft jurisdicties de mogelijkheid om eerst zelf bij te heffen indien de in de eigen jurisdictie behaalde winsten onderbelast zijn (volgens de Pillar Two systematiek), alvorens de IIR en UTPR toepassing vinden. Als we teruggrijpen naar de origine van Pillar Two is het logisch dat een dergelijk mechanisme is opgenomen in de Model Rules. Het is immers nooit het doel geweest om de belastingheffing van multinationals te centreren bij hoofdkwartierlanden, dit was slechts een ‘means to an end’ om een jurisdictionele minimumheffing te verzekeren. Die jurisdictionele minimumheffing vond op zijn beurt rechtvaardiging in de rationaal dat een gelijke heffingsdruk de prikkel voor multinationals ontneemt om te engageren in grondslagerosie en winstverschuiving. Zodanig sloot men weer aan bij de BEPS-doelstellingen.

Het ligt sterk in de lijn der verwachting dat overheden volop gebruik zullen maken van de QDMTT (e.g., het Verenigd Koninkrijk heeft dit recentelijk al aangegeven), omdat zij anders nodeloos belastinginkomsten laten liggen.16 Inspelend op deze beleidsreactie zal de QDMTT het dominante bijheffingsmechnanisme worden en derhalve het bronlandbeginsel sterk verankeren binnen Pillar Two. De tegenhanger van het bronlandbeginsel – het marktlandbeginsel, hetgeen binnen een digitaliserende economie gewichtiger zal zijn dan in de traditionele economie – staat centraal in het alhier onbesproken Pillar One initiatief. Wat betreft juridische vormgeving betekent het voor QDMTT-landen dat zij een lokale heffing moeten invoeren die op eenzelfde wijze als de Model Rules de eigen jurisdictionele winst bepaald én tenminste bijheft tot het minimumtarief. Aangezien lokale implementatie van Pillar Two – gezien de afwijkende benadering van reguliere winstbelastingen – vrijwel zeker zal geschieden middels een additionele heffingswet zou de QDMTT daarin successievelijk kunnen worden opgenomen.

2.5 Deferred accounting

Om een mondiale minimumdruk te realiseren op jurisdictioneel niveau zou het direct aansluiten bij lokale fiscale jaarrekeningen leiden tot een ‘appels met peren vergelijken’-scenario, waarin effective tax rates (‘ETR’) ten opzichte van elkaar sterk vertekend zouden zijn. Iedere jurisdictie kent immers haar eigen fiscale winstbepalingsregels. Een eenduidige grondslagbepaling (i.e., het GloBE-inkomen) voor alle jurisdicties is noodzakelijk: teruggrijpen naar de thans bestaande financiële rapportage standaarden zoals IFRS was daarin het meest voor de hand liggend.17 Hierbij bemerk ik wel dat commerciële jaarcijfers nimmer het doel hebben gehad om een bedrag aan verschuldigde winstbelasting te bepalen, maar zij slechts de heterogene populatie marktparticipanten (gestandaardiseerde) informatie trachten te verschaffen over de financiële positie van de onderneming, opdat onder andere geïnformeerde investeringskeuzes mogelijk zijn.18 Fiscale winstberekeningen mogen dan wel geënt zijn op de bedrijfseconomische werkelijkheid, toch neigen zij naar een meer kasstroom gebaseerde winstbepaling (op grond van het realisatiebeginsel en voorzichtigheidsbeginsel) opdat de belastingheffing dan (liquide) minder belemmerend werkt.

De complexiteit bij het hanteren van financial accounting als startpunt bij de ETR-berekening is dan ook dat we in zijn algemeenheid een breed scala aan permanente en temporele verschillen tussen deze commerciële en de fiscale jaarcijfers observeren. Voor de meest voorkomende permanente verschillen (zoals een deelnemingsvrijstelling) bevatte de Blauwdruk reeds bepalingen die de commerciële jaarcijfers corrigeren zodat er geen onderrapportage van de ETR – en dus top-up tax – optrad.19 Voor temporele verschillen werd het GloBE-inkomen/de ETR niet direct gecorrigeerd, maar voorzag de Blauwdruk middels twee verschillende mechanismen (de IIR-credit en local carry-forward) in het verrekenen van top-up tax resulterend uit onder andere timingsverschillen over boekjaren heen.20

In de Model Rules is een ander mechanisme opgenomen dat op een preciezere wijze een correctie aanbrengt voor deze timingsverschillen en waarbij binnen de multinationale groep reeds beschikbare financiële documentatie centraal staat, namelijk deferred accounting.21 Het vormen van een deferred tax asset (‘DTA’) wordt bij het bepalen van de gedekte heffingen (lees: de teller van de ETR-breuk) meegenomen als negatieve additionele belastingkostenpost en de vorming van een deferred tax liability (‘DTL’) als een positieve additionele belastingkostenpost. Voor het vrijvallen van DTA’s en DTL’s dient een tegenovergestelde correctie te worden gemaakt. Let wel dat het vormen van dergelijke latente posities voor GloBE-doeleinden stringente voorwaarden kent. GloBE-latenties mogen slechts in acht worden genomen tegen het minimumtarief van 15% (of het lagere lokale tarief) én voor zover de afwikkeling van de latente positie binnen vijf jaar geschiedt.

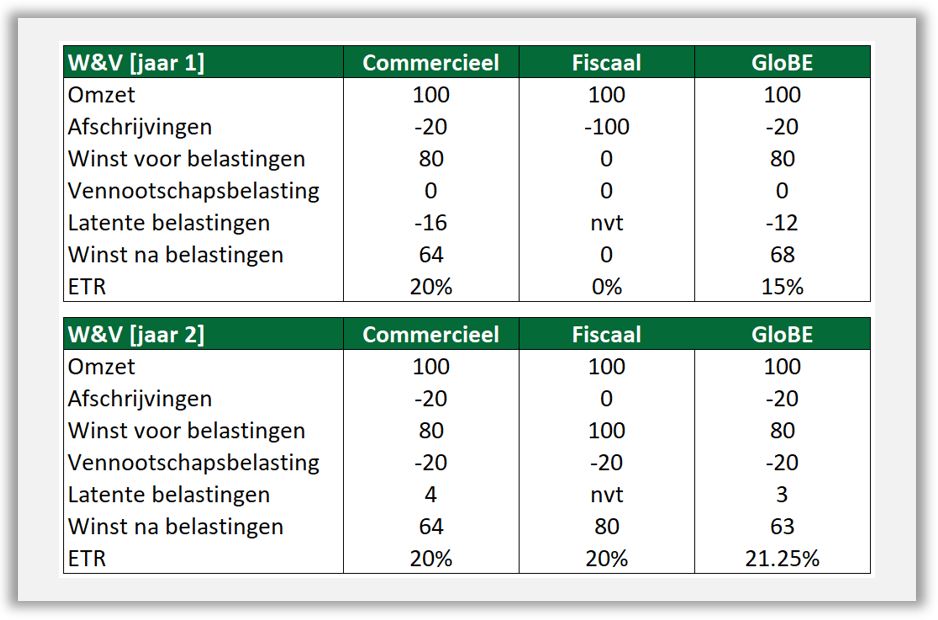

Bovenstaand versimpeld voorbeeld (figuur 1) illustreert deze systematiek. Fiscaal wordt hier een bedrijfsmiddel in jaar 1 geheel afschreven (waarbij er sprake is van een statutair Vpb-tarief van 20%), terwijl er commercieel sprake is van lineaire afschrijving gedurende vijf jaar. Door het erkennen van een ‘recasted’ GloBE DTL als heffing voor de ETR-calculatie is er voldoende heffingsdruk om niet te worden geconfronteerd met top-up tax. Gedurende de vier jaar daarop ‘reversed’ deze DTL lineair tot een waarde van 0. Dat men een afwijkende GloBE DTL ten opzichte van de commercieel DTL hanteert, heeft als achterliggende gedachte dat ander (niet gerelateerd) GloBE-inkomen hierdoor niet kan worden afgedekt.22

Er is echter sprake van een weerbarstige realiteit. Zo dienen alle latente posities te worden gemonitord vanwege de eis dat zij binnen vijf jaren geheel zijn afgewikkeld. Indien hier niet aan wordt voldaan, is er ten principale sprake van een recapture in het zesde jaar met impact op de ETR, tenzij het een soort DTL betreft waar op diens beurt weer een uitzonderingsbepaling voor is opgenomen.23 Ondanks dat men accounting standaarden als een startpunt neemt, is de hoeveelheid correctieboekingen op beide componenten van de ETR-breuk – het GloBE-inkomen en de gedekte heffingen – dermate omvangrijk dat de multinationale groep een ‘third set of books’ zal moeten bijhouden. Mijns inziens heeft het de voorkeur een dergelijke administratie op een zo real time mogelijke basis te voeren om de verschillende jurisdictionele ETR’s te kunnen monitoren. Waar men tot op heden rücksichtslos – allicht behoudens enkele maatschappelijke overwegingen – overging tot lokale ETR-optimalisatie is dit onder Pillar Two niet zonder meer lucratief als de ETR hierdoor onder het minimumtarief duikt.

3. Een beknopte bespreking van het EU-richtlijnvoorstel

3.1 Rationaal achter een Pillar Two Richtlijn

Pillar Two werd in een vroeg stadium reeds als wenselijke ontwikkeling onderschreven door de EU.24 Als wetgevend orgaan heeft de EU de mogelijkheid om – bij unanieme goedkeuring van haar lidstaten – een fiscale richtlijn vast te stellen.25 Daarbij is de Europese Unie wel gebonden aan de in art. 5 van het Verdrag betreffende de Europese Unie vereiste proportionaliteit en subsidiariteit. Aangezien de Richtlijn niet verder dan haar doelstelling reikt – namelijk het realiseren van een minimumheffingsdruk om resterende BEPS-problematiek te verminderen – passeert zij deze proportionaliteitstoets gemakkelijk.

Subsidiariteit ligt binnen het Unierecht gevoeliger, daar de EU slechts een richtlijn in een beleidsgebied zonder exclusieve bevoegdheid mag instellen als individuele wetgeving van lidstaten het beleidsdoel niet voldoende of aantoonbaar minder effectief bereikt.26 De Richtlijn vermeldt in haar explanatory memorandum dat de aard van de Model Rules een uniforme implementatie noodzaakt binnen de interne markt. Immers, multinationals zijn veelal in een verscheidenheid aan lidstaten actief: discrepanties in de uitleg en toepassing van de Pillar Two staan een optimaal functionerende interne markt in de weg.27 Een valide argumentatie, alhoewel men zich kan afvragen in hoeverre de Model Rules niet reeds voorzien in een voldoende geharmoniseerde set regels inclusief uitgebreid commentaar om uniforme uitleg te waarborgen.

Toch zijn er een aantal specifieke voordelen verbonden aan het implementeren van de Model Rules via een richtlijn. Allereerst bemerkt de OESO uitdrukkelijk dat een Unierechtelijke toets niet is uitgevoerd in het kader van Pillar Two.28 Diverse auteurs hebben dan ook in aanloop naar de Richtlijn bemerkt dat onder andere de IIR zoals zij is vormgegeven door de OESO niet verenigbaar is met het primaire Unierecht en dus aanpassingen verlangt.29 De Richtlijn voorziet in deze noodzakelijke EU-aanpassingen, hetgeen in paragraaf 3.5 wordt besproken.30 Daarnaast biedt het verankeren van Pillar Two wetgeving middels een richtlijn in de context van het internationale belastingrecht mogelijk voordelen. In intra-EU situaties prevaleert Unierecht boven belastingverdragen, hetgeen onder omstandigheden zelfs geldt voor EU derde-lands situaties.31 Eventuele verdragsrechtelijke stekeligheden die effectieve top up tax heffing onder de IIR of UTPR in de weg staan, kunnen hierdoor allicht (partieel) ondervangen worden. Gegeven de terechte vraagtekens die meerdere auteurs plaatsen bij de compatibiliteit van de GloBE-regels met de huidige belastingverdragen is dit geen overbodige luxe.32

Afsluitend bemerk ik dat de Richtlijn EU-lidstaten in principe vrijlaat wat betreft de vormgeving van haar lokale tertium comparationis-bepalingen ten aanzien van Pillar Two, hetgeen betekent dat de Richtlijn geen uitputtende harmonisatie voorschrijft. Ingeval van uitputtende harmonisatie mag een nationaalrechtelijke bepaling niet aan het primaire Unierecht worden getoetst, maar slechts aan de desbetreffende richtlijn.33 Lokale Pillar Two-bepalingen van lidstaten zullen dus onderworpen blijven aan het primaire Unierecht en diens verkeersvrijheden. Hierna vervolg ik met een korte bespreking ziende op de technische vormgeving van de Richtlijn, waarbij het opmerking verdient dat niet alle onderdelen worden behandeld (omwille van de lengte van deze bijdrage) en slechts enkele bijzonderheden vanuit het Unierecht worden belicht.

3.2 Scope en uitgezonderde entiteiten

Conform de Model Rules zijn alle groepsentiteiten (inclusief vaste inrichtingen) die onderdeel zijn van een multinationale groep met minimaal € 750 miljoen geconsolideerde omzet in minimaal twee van de vier voorliggende boekjaren in scope van de Richtlijn.34 Ingegeval groepsmutaties zich voordoen – zoals acquisities en desinvesteringen – is een dergelijke retrospectieve benadering niet langer passend vanwege de (mogelijk) materiële wijziging in geconsolideerde omzet. De ‘omzettoets’ dient in het geval van een acquisitie in het boekjaar waarin de overname geschiede te worden aangelegd en indien er sprake is van desinvestering(en) zal deze toets in eerste boekjaar volgend op de desinvestering(en) worden aangelegd.35

Entiteiten die een uitzondering genieten zijn onder andere overheidslichamen, pensioenfondsen evenals investeringsfondsen en vastgoedfondsen die kwalificeren als groepshoofd, de ultimate parent entity (‘UPE’).36 Let wel, ondanks dat deze entiteiten worden uitgezonderd voor de toepassing van de GloBE-regels, kwalificeren zij wel als onderdeel van de multinationale groep.37 Het inkomen toerekenbaar aan deze entiteiten blijft daarmee dus relevant voor de zojuist benoemde omzettoetsen.

Daarnaast bevat de Richtlijn een tweetal uitzonderingen in het verlengde van voornoemde vrijgestelde entiteiten, de zogenaamde extended exclusions. Groepsentiteiten die voor minimaal 95% worden gehouden door deze vrijgestelde entiteiten en ‘nagenoeg enkel’ houdster- en investeringsactiviteiten verrichten, zijn uitgezonderd van de GloBE-regels.38 De gedachte is dat deze entiteiten feitelijk functioneren als verlengstuk ten aanzien van een of meerdere specifieke investeringen van de vrijgestelde entiteiten. Eenzelfde uitzondering gaat op voor entiteiten die voor minimaal 85% worden gehouden door de eerdergenoemde vrijgestelde entiteiten en ‘hoofdzakelijk’ al hun inkomen behalen in de kapitaalsfeer (i.e., dividendinkomen en kapitaalwinsten).39 Dit is immers toch inkomen dat is vrijgesteld bij het bepalen van het GloBE-inkomen (i.e., een permanent verschil), waardoor het niet voor de hand ligt dat er materiële (en mogelijke onderbelaste) bedrijfswinsten worden behaald in dergelijke entiteiten.40

De achtergrond en gekozen percentages van de extended exclusions lijken nauw samen te hangen met de market practice-opzet van internationale investeringsstructuren. In de bovenkant van de structuur wordt enerzijds kapitaal ingebracht door fondsparticipatie en anderzijds arbeid, kennis en kunde door deelname van een general partner middels een veelal zeer minimaal aandelenbelang.41 Het percentage van de eerste extended exclusion houdt adequaat rekening met de instap van de fondsbeheerder. In de onderkant van de houdsterstructuur treft men de daadwerkelijke investering(en) aan. Indien dit een operationele onderneming betreft, kan er sprake zijn van management dat meeparticipeert in de (in)directe houdsterentiteit van die onderneming. Het ruimere percentage van de tweede extended exclusion lijkt mij tegen de achtergrond van de managementparticipatie gekozen.

3.3 Top-up tax determinatie

Zoals in paragraaf 2.5 reeds bondig is besproken, dient er voor het berekenen van de ETR een mondiaal uniforme grondslag te worden gehanteerd, waarbij men financial accounting als startpunt heeft genomen voor de inkomenscomponent (en ten dele voor de belastingcomponent middels deferred accounting). De Richtlijn bevat in hoofdstuk 3 (ziende op het qualifying income) en hoofdstuk 4 (ziende op de adjusted covered taxes) de diverse bepalingen om dit commerciële inkomen te corrigeren evenals de gedekte heffingen te bepalen. Een bespreking van deze bepalingen zou – gezien het aantal evenals de complexiteit – een gehele bijdrage kunnen vullen. Ik volsta met aan aanstippen van enkele bijzonderheden: vrijgestelde dividenden, transfer pricing aanpassingen en de qualifying loss DTA.

Zo schrijft de Richtlijn conform de Model Rules voor om dividenden (en vervreemdingswinsten) te elimineren uit de commerciële winst ingeval minimaal 10% van de aandelen wordt gehouden in de uitkerende entiteit.42 Dit percentage sluit aan bij de vrijstelling in de EU moeder-dochterrichtlijn, maar niet bij onze minder stringente Nederlandse deelnemingsvrijstelling.43 In Nederlandse context zal dit tot gevolg hebben dat het qualifying income overschat wordt bij een Nederlandse dividendontvanger met een belang tussen de 10% en 5% in de uitkerende entiteit (met als gevolg een lagere ETR dan allicht in eerste instantie aangenomen).

Een tweede in het oog springend element zal de lezer van de Richtlijn gemakkelijk kunnen ontsnappen: transfer pricing (‘TP’-)aanpassingen. De Richtlijn wijdt slechts enkele zinnen aan TP en stelt daarin dat intra-groepstransacties met inachtneming van het at arm’s length principle dienen plaats te vinden en ingeval de financial accounts deze waarde niet weerspiegelen, een correctie gemaakt moet worden.44 Aangezien TP-aanpassingen fiscaal van aard zijn, zullen zij in beginsel enkel in de vorm van het te betalen bedrag vennootschapsbelasting weerspiegeld zijn in de commerciële jaarcijfers (en dus nopen tot correcties).45 Daarbij roept mijns inziens vooral de unilaterale TP-aanpassing vragen op: hoe om te gaan met een (materiële) grensoverschrijdende transactie die slechts door de belastingautoriteit van een enkele staat onderworpen is aan een TP-correctie?46

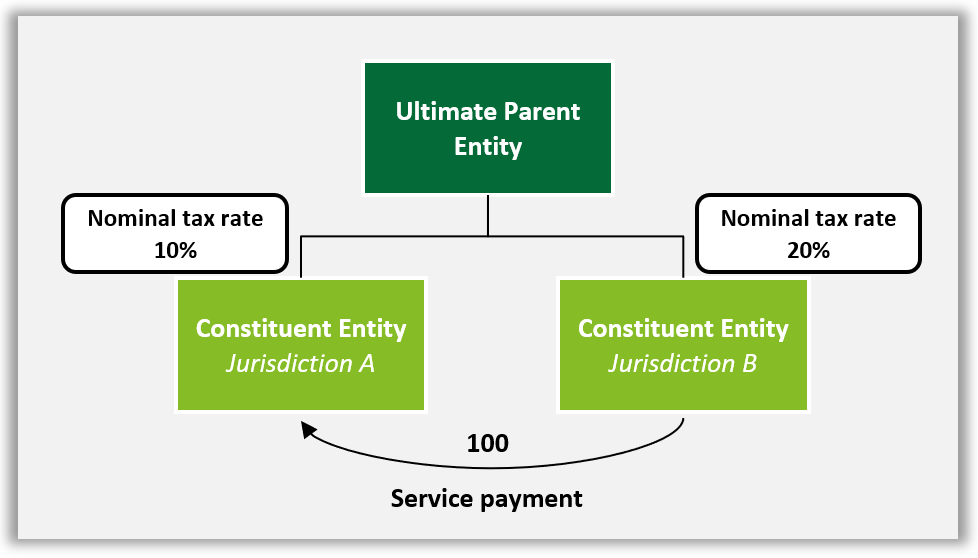

Teruggeworpen op het commentaar van de Model Rules – waarbij ik er vanuit ga dat de Richtlijn eenzelfde benadering zal hanteren – lijkt zo een situatie als volgt te moeten worden benaderd: eenzijdige verrekenprijsaanpassingen worden voor GloBE-doeleinden gerespecteerd, behalve wanneer dat ertoe zou leiden dat inkomsten volgens de GloBE-regels dubbel of niet in aanmerking worden genomen.47 Dit laat zich het best illustreren middels een voorbeeld (figuur 2). Hierbij doen we de aanname dat de groepsentiteiten in jurisdictie A en B in de basis de contractprijs van de service fee-betaling zullen hanteren voor de commerciële winstbepaling.

Het is mogelijk dat de belastingautoriteit in jurisdictie B unilateraal een downward TP-correctie toepast – 50 in plaats van 100 – van de huns inziens grondslag uithollende service fee-betaling aan een entiteit gevestigd in een jurisdictie met aanzienlijk lager (nominaal) tarief. Zonder correctie voor GloBE-doeleinden treedt in de Pillar Two-wetgeving anders economisch dubbele heffing op doordat jurisdictie B slechts een aftrek van 50 toelaat, terwijl de winst behaald in jurisdictie A vermoedelijk zal resulteren in verschuldigde top-up tax waarbij een bedrag van 100 in de grondslag wordt meegenomen. In dergelijke gevallen wordt de unilaterale aanpassing van jurisdictie B gehonoreerd en wordt het GloBE-inkomen van jurisdictie A conform verminderd. In het geval dat jurisdictie A een unilaterale upward TP-correctie toepast – 150 in plaats van 100 – zou de correctie dubbel in aanmerking worden genomen voor GloBE-doeleinden. Immers, de top-up tax zal over een hoger inkomen verschuldigd zijn terwijl het aftrekrecht in jurisdictie B hetzelfde zal zijn. Derhalve wordt een upward TP-correctie door een laagbelastende jurisdictie niet gecorrigeerd voor GloBE-doeleinden.

Een laatste interessant punt samenhangend met het qualified income en de adjusted covered taxes zijn verliessituaties. Een groepsentiteit met een negatief qualifying income zal een (onbeperkt voorwaarts verrekenbare) qualifying loss DTA in aanmerking mogen nemen.48 Ingeval een groepsentiteit verkocht wordt door de multinationale groep gaat deze qualifying loss DTA niet mee met de groepsentiteit, maar blijft deze ‘achter’ bij de multinationale groep in de desbetreffende jurisdictie waar zij is behaald.49 Er is dus sprake van een ‘jurisdictioneel gebonden verlies’.

Civielrechtelijk, fiscaalrechtelijk en onder het jaarrekeningenrecht zijn verliezen gebonden aan een juridisch entiteit, hetgeen een duidelijke invulling is van de separate entity approach.50 Onder Pillar Two prevaleert een zuiver economische visie en wordt heffing benaderd vanuit de concerngedachte, met als doel het verzekeren van adequate heffingsdruk op bedrijfswinsten getoetst per jurisdictie. Tegen die achtergrond hoort de qualifying loss DTA bij het concern, en specifieker bij de economische activiteiten verricht door het concern in een bepaalde jurisdictie.

Voernoemde geldt dus ook in het geval dat er na een transactie bij de verkopende multinationale groep geen groepsentiteiten – en dus ook geen economische activiteiten meer – in de jurisdictie resteren.51 Het is dan maar zeer de vraag of de qualifying loss DTA nog effectief gebruikt kan worden naar de toekomst toe. Interessant is of hier allicht een parallel getrokken mag en kan worden met de Hof van Justitie (‘HvJ’-)arresten waarin het ‘altijd ergens’ beginsel voor definitief geleden verliezen naar voren komt.52 In het arrest-Marks & Spencer bepaalde het HvJ dat een verlies van een buitenlandse dochtermaatschappij niet op dezelfde voet hoeft te worden verrekend bij de moedermaatschappij als verliezen van een binnenlandse dochtermaatschappij, behoudens als de moedervennootschap aantoont dat het verlies van de buitenlandse dochtermaatschappij definitief onverrekenbaar is in de dochterstaat.53

De onderliggende vraag of (en zo ja; in hoeverre) gewezen HvJ-arresten in de sfeer van de directe belastingen mutatis mutandis van toepassing zijn op de Pillar Two-wetgeving durf ik niet te beantwoorden. Echter – onder verwijzing naar de slotalinea van paragraaf 3.2 – bemerk ik dat de lokale Pillar Two-bepalingen van de lidstaten wel degelijk aan het primaire Unierecht kunnen worden getoetst. Het feit dat zij gebaseerd zijn op een richtlijn staat hier niet aan in de weg. Tegen deze achtergrond zou men verwachten dat een definitief onverrekenbaar qualifying loss DTA elders binnen de multinationale groep kan worden aangewend, waarbij ik in het midden laat welke jurisdictie hiervoor dan het meest geëquipeerd zou zijn.

Om een sluitend beeld te vormen van de systematiek merk ik nog op dat het bepalen van het qualifying income en de adjusted covered taxes dus geschiedt op entiteitsniveau. Echter, voor het berekenen van de jurisdictionele ETR dienen voornoemde dus weer te worden geconsolideerd, waarbij een substance carve-out in acht wordt genomen.54 Het qualifying income wordt verminderd met 5% van nader gedefinieerde loonkosten en de boekwaarde van nader gedefinieerde vaste activa. Als zodanig wordt de operationele onderneming in het kader van Pillar Two tegemoetgekomen: in het licht van een anti-BEPS doestelling logisch, maar in het kader van een algehele minimumdruk kwestieus. Het uiteindelijke bedrag top-up tax dat ten aanzien van een onderbelaste jurisdictie verschuldigd zal zijn, is het verschil tussen het minimumtarief en de ETR maal het jurisdictionele inkomen, waarbij rekening dient te worden gehouden met een eventuele QDMTT.55

3.4 Top-up tax allocatie

Het alloceren van de verschuldigde top-up tax verloopt primair middels de IIR die wordt toegepast door de UPE. Zij mag top-up tax heffen proportioneel aan het belang in de onderbelaste groepsentiteit(en).56 Ingeval de UPE de IIR niet toepast, grijpt zij lager in de structuur aan, hetgeen betekent dat de intermediate parent entity (‘IPE’) de IIR moet toepassen (i.e., de top down methode).57 Daarnaast is er een split-ownership rule van toepassing op de zogenaamde partially-owned parent entity (‘POPE’): de POPE moet vóór de UPE dan wel de IPE de IIR toepassen.58 Men spreekt van een POPE ingeval meer dan 20% van een groepsentiteit die tevens een (in)direct belang heeft in een andere groepsentiteit wordt gehouden door aandeelhouders die geen onderdeel uitmaken van de multinationale groep.59 Ondanks hernieuwde terminologie waren deze concepten reeds op hoofdlijnen uitgewerkt in de Blauwdruk.60

De modus operandi van de IIR in combinatie met de jurisdictional blending opzet van Pillar Two resulteert in een onderscheid tussen enerzijds moedervennootschappen met binnenlandse dochterentiteiten (geen toepassing IIR) en anderzijds moedervennootschappen met buitenlandse dochterentiteiten (wel toepassing IIR). Deze discriminatoire behandeling is veelvuldig besproken in de literatuur.61 Hierin werd veelal verwezen naar het arrest-X GmbH, waaruit – vrij geparafraseerd – blijkt dat met de IIR vergelijkbare controlled foreign company (‘CFC’)-regelingen de Unierechtelijke toets slechts doorstaan ingeval de belastingplichtige een tegenbewijsmogelijkheid is geboden waarin hij de niet-kunstmatigheid van de constructie/transactie kan aantonen.62 Een dergelijke tegenbewijsmogelijkheid is geen onderdeel van de Model Rules.63 Om Unierechtelijke verenigbaarheid te waarborgen, is voor een oplossingen gekozen naar het model van de Nederlandse spoedreparatie fiscale eenheid als gevolg van de arresten X BV en X NV.64 De Richtlijn wijkt op dit punt dus af van de onderliggende Model Rules, daar zij tevens de toepassing van de IIR voorschrijft in pure nationale situaties.65

In Unierechtelijke context verdienen een tweetal zaken mijns inziens nog nadere aandacht. Zoals besproken in paragraaf 2.2 is de SOR momenteel geen onderdeel van het totaal aan voorgestelde regels, met als mogelijk gevolg dat IIR-applicatie ten aanzien van onderbelaste vaste inrichtingen niet resulteert in effectieve top-up tax-heffing vanwege verdragsbescherming. In zuivere EU-context lijkt de SOR als bepaling echter niet noodzakelijk in zulke gevallen, daar zowel het primaire als secundaire Unierecht prevaleert boven belastingverdragen. Een direct beroep op de Richtlijn is dus mogelijk.66 Mijns inziens zou ook de vrijheid van vestiging een ongelijke behandeling van enerzijds onderbelaste vasteinrichtingwinst (hier wordt niet over bijgeheven) en anderzijds onderbelaste dochtermaatschappijwinsten (hier wordt wel over bijgeheven) niet toelaten. Deze laatste overweging is allicht relevant ingeval van derde-landssituaties, aangezien het primaire Unierecht prevaleert boven belastingverdragen als deze zijn gesloten na toetreding tot de EU.67

De UTPR in haar hernieuwde vorm (zie paragraaf 2.3) wordt in de Richtlijn conform de Model Rules toegepast: resterende top-up tax na IIR-applicatie wordt middels de UTPR toebedeeld.68 Aangezien de IIR bindend is ingeval de UPE in de EU is gevestigd, zal de UTPR slechts van toepassing zijn in de relatie lidstaat met derde-land.69 De Richtlijn biedt vervolgens weinig inzage in hoe lidstaten deze top-up tax lokaal vorm moet geven. De Model Rules schrijven voor dat dit een ‘aftrekbeperking (of equivalente lokale aanpassing) resulterend in een additionele directe belastinglast’ dient te zijn.

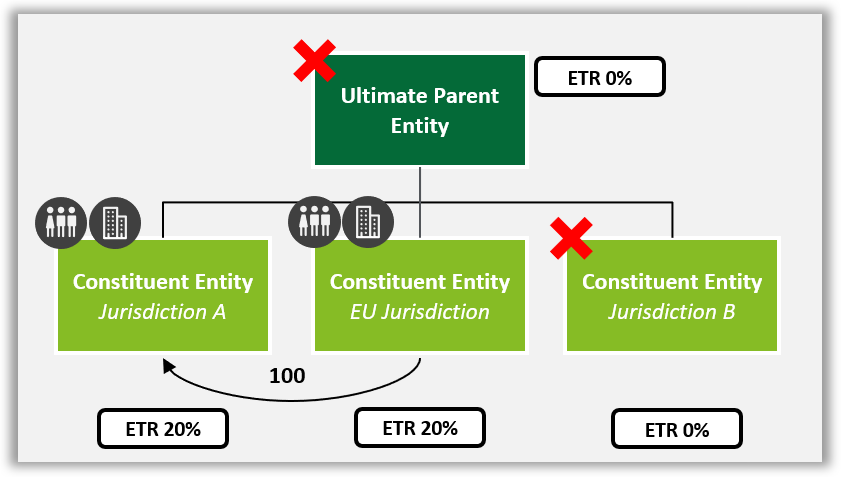

Ten aanzien van de aftrekbeperkende variant van de UTPR zoals vormgegeven onder de Blauwdruk merkte ik mijn vorige MBB-bijdrage op dat deze niet discriminatoir is als zij binnen- en buitenlandse betalingen gelijk behandelt en/of de aftrekbeperking gebaseerd is op de fiscale behandeling bij de ontvanger van de betaling.70 Deze analyse lijkt mij nog steeds relevant verwijzend naar figuur 3. De UPE en de groepsentiteit in jurisdictie B hebben onbelaste bedrijfswinsten en passen de IIR en UTPR niet toe. Jurisdictie A evenals de EU-jurisdictie zullen top-up tax mogen heffen op grond van hun substance.71 Top-up tax wordt in dit voorbeeld dan geheven middels een (partiële) aftrekbeperking op de intercompany betaling van 100.

Het weigeren van aftrek bij grensoverschrijdende betalingen wordt door het HvJ consistent als restrictief bestempeld behoudens misbruiksituaties.72 Dit lijkt frictie op te leveren met het bovenstaande voorbeeld, daar een at arm’s length betaling tussen twee economisch actieve groepsentiteiten in aftrek wordt beperkt simpelweg omdat zij onderdeel uitmaken van een groter concern. Bij de IIR is er ten aanzien van de top-up tax nog sprake van (in)directe kapitaaldeelname in de onderbelaste entiteit, dit is niet zo bij de UTPR. Ondanks dat de UTPR in de praktijk een minimale rol lijkt te gaan spelen (mede door de introductie van de QDMTTs), lijken lidstaten er op het eerste gezicht goed aan te doen om het recht om top-up tax te heffen middels de UTPR niet lokaal vorm te geven als aftrekbeperking.

4. Afsluitende bemerkingen

Men kan onbetwistbaar stellen dat de Blauwdruk een groot aantal wijzigingen heeft ondergaan, die zowel zijn ingekleurd door de breedgedragen roep om versimpelingen evenals het politieke proces daaromheen. De SOR en STTR zijn (voorlopig) geen onderdeel van Pillar Two, de UTPR is aanzienlijk versimpeld, deferred accounting en de QDMTT maken hun intrede en – ondanks onbesproken in deze bijdrage – zijn vele bepalingen waarvan de contouren reeds zichtbaar waren (e.g., de minimis-bepalingen73) nu voorzien van concrete kaders en is er overgangsrecht getroffen. De Richtlijn is voorzien van specifieke Unierechtelijke aanpassingen, alhoewel er in specifieke casussen nog steeds frictie kan optreden met het EU-recht.

Afsluitend wil ik nog benadrukken dat de interactie tussen Pillar Two en huidige (lokale) wetgeving evenals internationaal aanhangige wetgeving een interessante dynamiek zal gaan opleveren. Als voorbeeld neem ik de in paragraaf 3.2 besproken extended exclusions, die internationale investeringsstructuren tegemoetkomen ingeval er sprake is van de opeenstapeling van diverse holdings. Waar men met het oog op de inhoudingsvrijstelling van de Nederlandse dividendbelasting evenals ATAD 3 graag zo veel mogelijk substance in de houdsterketen heeft, kan dit allicht weer in de weg staan voor een succesvol beroep op de extended exclusions onder Pillar Two. Het lijkt mij dat we gedurende de uitrol van Pillar Two meer van dit soort tegenstrijdigheden zullen ondervinden. Voorlopig is het eerst afwachten of onder het Tsjechische EU-presidentschap met de Richtlijn in haar huidige vorm wordt ingestemd.