Parket bij de Hoge Raad, 25-10-2024, ECLI:NL:PHR:2024:1117, 24/02548

Parket bij de Hoge Raad, 25-10-2024, ECLI:NL:PHR:2024:1117, 24/02548

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 25 oktober 2024

- Datum publicatie

- 1 november 2024

- ECLI

- ECLI:NL:PHR:2024:1117

- Zaaknummer

- 24/02548

Inhoudsindicatie

Bijlage: ECLI:NL:PHR:2024:1116

Art. 234 Gemeentewet. Art. 2 Besluit gemeentelijke parkeerbelastingen. Parkeerbelasting. Kostenverhaal. Uitleg passage “De gemeentelijke kosten ter zake van het opleggen van een naheffingsaanslag (...) kunnen ten hoogste bestaan uit de volgende componenten, voor zover deze samenhangen met de inning van niet betaalde parkeerbelastingen (...)”

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 24/02548

Datum 25 oktober 2024

Belastingkamer B

Onderwerp/tijdvak Parkeerbelasting

Nr. Gerechtshof 23/403

Nr. Rechtbank 22/5539

CONCLUSIE

M.R.T. Pauwels

In de zaak van

[X]

tegen

het college van burgemeesters en wetshouders van de gemeente Amsterdam (het College)

1 Inleiding en overzicht

Deze zaak gaat over de kosten die in rekening zijn gebracht bij een naheffingsaanslag parkeerbelasting.

Ik neem tegelijk conclusie in een andere zaak waarin geschilpunten aan de orde zijn die overlap hebben met de geschilpunten in de onderhavige zaak. Bij deze conclusie en de andere conclusie hoort een gemeenschappelijke bijlage (de Bijlage).

Het gaat in dit geval om het bedrag aan kosten naheffing van € 65,30, waarin de parkeerbelastingverordening van de gemeente Amsterdam voor het jaar 2021 voorziet. Het Hof heeft geoordeeld dat de kosten naheffing niet op een te hoog bedrag zijn vastgesteld gelet op de voorschriften in art. 2 Besluit gemeentelijke parkeerbelastingen (Bgpb). Weliswaar zijn bepaalde kostenposten ten onrechte in aanmerking genomen bij de berekening, maar uitgaande van de terecht in aanmerking genomen kosten, komt de berekening nog steeds uit op een hoger bedrag (te weten € 71,24) dan dat ingevolge de Verordening wordt berekend.

Belanghebbende heeft drie klachten aangevoerd.

Mede aan de hand van mijn analyse in de Bijlage kom ik tot de conclusie dat de klachten falen:

- (eerste klacht) Onjuist is de opvatting van belanghebbende dat voor de bepaling welke kosten in aanmerking mogen worden genomen bij de berekening van het bedrag aan kosten naheffing, het een afzonderlijk vereiste is dat kosten zijn gemaakt ter zake van het opleggen van de naheffingsaanslag (4.1-4.2).

- Het Hof gaat terecht uit van de opvatting dat (i) de vereiste samenhang van kosten met de inning van niet betaalde parkeerbelastingen aanwezig is bij een meer dan zijdelingse samenhang, en dat (ii) indien die samenhang aanwezig is, de desbetreffende kosten geheel in aanmerking mogen worden genomen bij de kostenberekening (4.6).

- De overweging van het Hof dat “de gezochte samenhang bij een geïntegreerd stelsel van fiscale parkeerregulering in beginsel met betrekking tot alle kosten van dat stelsel aanwezig [is]” gaat niet uit van een te ruime opvatting van de mogelijkheid tot kostenverhaal, indien daarbij ook de overweging van het Hof wordt betrokken dat kostenverhaal “niet mogelijk [is] als kosten hooguit zijdelings samenhangen met de inning van niet betaalde parkeerbelastingen” (4.7).

- (tweede klacht) Het Hof gaat terecht uit van de opvatting dat de formulering ‘voor zover’ in art. 2(1) Bgpb niet eraan in de weg staat dat indien kosten meer dan zijdelings samenhangen met de inning van niet betaalde parkeerbelastingen, de kosten geheel in de kostenberekening mogen worden betrokken (4.9-4.10).

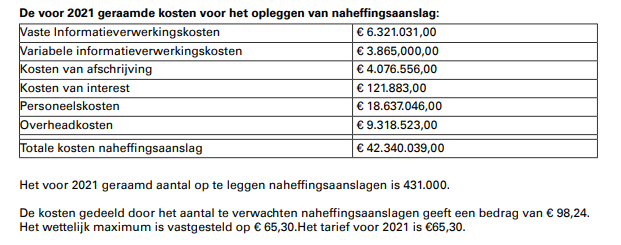

- (derde klacht) De opvatting van belanghebbende dat nu het door de gemeente geraamde kostenbedrag (€ 98,24) hoger is dan het bedrag dat de gemeente volgens het Hof mocht ramen (€ 71,24), de Verordening onverbindend had moeten worden verklaard, is onjuist, nu het in de Verordening vastgestelde bedrag (€ 65,30) nog altijd lager is dan dat laatste bedrag (4.11-4.12).

Zoals vermeld in Bijlage, punt 1.6, geef ik de Hoge Raad in overweging in een vooropstelling het juridisch kader uiteen te zetten voor de beoordeling of een in een belastingverordening opgenomen bedrag aan kosten naheffing is vastgesteld conform de regels van art. 2 Bgpb. Naast duidelijkheid over (a) hoe de aanhef van art. 2 Bgpb moet worden uitgelegd (en dan in het bijzonder de passage “de volgende componenten, voor zover deze samenhangen met de inning van niet betaalde parkeerbelastingen”), is naar mijn indruk de rechtspraktijk in het bijzonder gebaat bij duidelijkheid over (b) de bewijslastverdeling en (c) de gevolgen van overschrijding van de verhaalbare-kostenlimiet.

Het cassatieberoep is naar mijn mening ongegrond.

2 Uitgangspunten in cassatie en oordeel Hof

Belanghebbende parkeert op 13 december 2021 op een parkeerplaats in de gemeente Amsterdam zonder de verschuldigde parkeerbelasting te voldoen. Naar aanleiding daarvan legt de heffingsambtenaar van de gemeente Amsterdam (de Heffingsambtenaar) belanghebbende een naheffingsaanslag parkeerbelasting op van € 66,70, bestaande uit € 1,40 parkeerbelasting en € 65,30 kosten voor het opleggen van de naheffingsaanslag (de kosten naheffing).

Het bedrag aan kosten naheffing is in overeenstemming met het bepaalde in de Verordening parkeerbelastingen Amsterdam 2021 (hierna: de Verordening),1 in het bijzonder met art. 9 Verordening in verbinding met hoofdstuk 4 en hoofdstuk 7 van de Tarieventabel 2021 behorende bij de Verordening.

Hoofdstuk 7 van de Tarieventabel 2021 behorende bij de Verordening vermeldt – voor zover van belang – het volgende:

Bij uitspraak op bezwaar is de naheffingsaanslag gehandhaafd.

Het Hof heeft het hoger beroep van belanghebbende ongegrond verklaard.

Voor het Hof was in geschil of het bedrag van € 65,30 aan kosten naheffing te hoog is. Het Hof heeft die vraag ontkennend beantwoord (rov. 4.5.8). Zijn voorafgaande overwegingen vat ik als volgt samen.

Na een schets van de regelgeving en de geschiedenis daarvan (rov. 4.2.1 – 4.2.7), geeft het Hof een uitgebreide vooropstelling, die ik heb geciteerd in Bijlage, punt 7.8.

Vervolgens oordeelt het Hof dat de handelwijze van de gemeente Amsterdam – waarbij nagenoeg alle kosten die samenhangen met de gemeentelijke fiscale parkeerregulering in de raming zijn meegenomen (rov. 4.4.3) – in overwegende mate verenigbaar is met de Gemeentewet en het Besluit gemeentelijke parkeerbelastingen (Bgpb) (rov 4.5.1). Dat oordeel motiveert het Hof vervolgens in de daaropvolgende rechtsoverwegingen.

Het Hof oordeelt dat de contractkosten van de externe parkeerdienstverlener (rov 4.5.2) en de kostenposten die in de raming zijn opgenomen onder de noemer “kosten directies gemeente Amsterdam” bestaande uit “kosten parkeerautomaten”, “kosten digitaal kentekenparkeren”, “personeelskosten directie ‘Parkeren’”, “beroepskosten”, “toegerekende personeelskosten directie ‘Verkeer en Openbare Ruimte’” en “Fiscale Kaart (DBI)” in aanmerking mochten worden genomen bij de berekening van de kosten naheffing (rov. 4.5.3).

Het Hof oordeelt dat daarentegen de kostenposten “onderzoekskosten”, “incassokosten” en “personeel, materieel en calls straatparkeren” niet ter zake van het opleggen van de naheffingsaanslagen parkeerbelasting worden gemaakt (rov. 4.5.4). Verder oordeelt het Hof dat de overheadkosten op een te hoog bedrag zijn vastgesteld (rov. 4.5.5).

Het Hof ziet geen reden om het geraamde aantal naheffingsaanslagen van 431.000 naar boven bij te stellen (rov. 4.5.7). Aangezien het totaal van de terecht bij de raming in aanmerking gekomen kosten € 30.702.776 is, komen daarmee de kosten per naheffingsaanslag uit op € 71,24 (rov. 4.5.6). Aangezien dit bedrag hoger is dan het bedrag van € 65,30 aan kosten naheffing zoals vastgesteld in de Verordening, is dat laatste bedrag niet op een te hoog bedrag vastgesteld (rov. 4.5.6 en 4.5.8).

3 Het geding in cassatie

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Het College heeft een verweerschrift ingediend. Belanghebbende heeft een conclusie van repliek ingediend. Het College heeft een conclusie van dupliek ingediend.

Klachten

De eerste klacht richt zich tegen het oordeel van het Hof zoals dat tot uitdrukking komt in rov. 4.3.1-4.3.5 en de daaropvolgende toepassing daarvan in 4.5.2 en 4.5.3. Dit oordeel komt erop neer dat voor de vraag of bepaalde kosten door gemeenten in de raming mogen worden meegenomen, voldoende is dat die kosten gedeeltelijk samenhangen met de inning van niet betaalde parkeerbelastingen. Dit oordeel getuigt van een onjuiste, te ruime, lezing van art. 234(5) Gemeentewet in samenhang met art. 2 Bgpb, aldus nog steeds de klacht.

De tweede klacht richt zich tegen het oordeel van het Hof in rov. 4.3.4 dat de formulering ‘voor zover’ in art. 2(1) Bgpb dat de formulering ‘voor zover’ in art. 2(1) geen beperking oplevert voor de mate waarin kosten mogen worden doorberekend.

De derde klacht richt zich tegen het oordeel van het Hof in – naar ik begrijp – rov. 4.5.6 en 4.5.8 dat de kosten naheffing in de Verordening niet op een te hoog bedrag zijn vastgesteld en dat bij belanghebbende dus niet te veel kosten in rekening zijn gebracht. De klacht houdt in dat nu bij de raming kosten in aanmerking zijn genomen die niet onder de reikwijdte van art. 2(1) Bgpb dat de kosten naheffing in de Verordening niet op een te hoog bedrag zijn vastgesteld en dat bij belanghebbende dus niet te veel kosten in rekening zijn gebracht. De klacht houdt in dat nu bij de raming kosten in aanmerking zijn genomen die niet onder de reikwijdte van art. 2(1) vallen, de onrechtmatigheid van de Verordening is gegeven en de Verordening onverbindend had moeten worden verklaard. De klacht wijst erop dat sprake is van een zodanige afwijking tussen het door de gemeente geraamde kostenbedrag (€ 98,24) en het bedrag dat de gemeente volgens het Hof mocht ramen (€ 71,24) dat dit in alle redelijkheid niet zonder consequenties kan blijven.