Parket bij de Hoge Raad, 06-09-2024, ECLI:NL:PHR:2024:916, 24/00572, 24/00573

Parket bij de Hoge Raad, 06-09-2024, ECLI:NL:PHR:2024:916, 24/00572, 24/00573

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 6 september 2024

- Datum publicatie

- 13 september 2024

- ECLI

- ECLI:NL:PHR:2024:916

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2024:1788

- Arrest Hoge Raad: ECLI:NL:HR:2024:1879

- Zaaknummer

- 24/00572

Inhoudsindicatie

Box 3; jaar 2019. Begrip ‘werkelijk rendement’. Op basis van welke WOZ-waarden dient de vermogenswinst op een tweede woning te worden bepaald? Moet bij het bepalen van het werkelijk rendement ook rekening worden gehouden met enig voordeel wegens eigen gebruik van een tweede woning?

Aan belanghebbenden zijn aanslagen IB/PVV 2019 opgelegd waarin box 3-heffing is begrepen. Het Hof oordeelt dat de box 3-heffing moet plaatsvinden op basis van het werkelijk behaalde rendement, aangezien dat lager is dan het herstelwettelijk rendement. Het door het Hof vastgestelde werkelijk rendement omvat niet een ongerealiseerde waardestijging van de tweede woning van belanghebbenden, en evenmin inkomen of kosten voor de tweede woning.

A-G Pauwels besteedt in zijn conclusie slechts kort aandacht aan het beroep in cassatie van de Staatssecretaris. De A-G concludeert aan de hand van de box 3-arresten van 6 juni 2024 dat het beroep slechts gegrond is voor zover het de klacht betreft over de ongerealiseerde waardestijging van de tweede woning. Het zwaartepunt van de conclusie is gelegen in twee andere onderwerpen.

Het eerste onderwerp is van belang voor afdoening van de zaak. Uit HR BNB 2024/88 volgt dat voor de bepaling van de vermogenswinst op een woning in een jaar, de waarden daarvan aan het begin en aan het einde van het jaar moeten worden bepaald op basis van de Wet WOZ. De vraag is om welke WOZ-waarden het gaat. De A-G begrijpt HR BNB 2024/88 zo dat het gaat om het verschil tussen – in dit geval (het jaar 2019) – de WOZ-waarde 2020 en de WOZ-waarde 2019. Dit impliceert (echter) dat feitelijk de waardemutatie over 2018 (en niet over 2019) wordt vastgesteld. De A-G onderzoekt aan de hand van twee casusposities (verkoop van een woning; investering in een woning) of deze “t-1-benadering” anderszins – naast de spanning met de realiteit – frictie oproept. De analyse leert dat beide casusposities geen eenduidige additionele tegenargumenten opleveren tegen de benadering. Er is in dat opzicht geen reden voor een koersbijstelling.

Het tweede onderwerp betreft de vraag of tot het werkelijk rendement ook behoort enig voordeel wegens eigen gebruik van een tweede woning. Het impliciete oordeel van het Hof dat het antwoord negatief is, is in cassatie niet bestreden. De A-G geeft de Hoge Raad in overweging om in deze zaak ten overvloede duidelijkheid te geven over de kwestie. De A-G komt tot de conclusie dat het voordeel wegens eigen gebruik zou moeten behoren tot het werkelijke rendement, maar dat met het voordeel toch geen rekening kan worden gehouden omdat kwantitatieve aanknopingspunten ontbreken om de omvang van dat voordeel te bepalen.

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummers 24/00572 en 24/00573

Datum 6 september 2024

Belastingkamer B

Onderwerp/tijdvak Inkomstenbelasting 2019

Nrs. Gerechtshof BK-23/00056 en BK-23/00055

Nrs. Rechtbank SGR 20/7361 en SGR 20/6263

CONCLUSIE

M.R.T. Pauwels

In de zaken van

de staatssecretaris van Financiën (hierna: de Staatssecretaris)

tegen

[X1] (hierna: de vrouw) en

[X2] (hierna: de man; tezamen met de vrouw: belanghebbenden)

1 Inleiding en overzicht

De onderhavige zaken zijn “box 3-zaken”. De reden om de zaken voor conclusie te selecteren is in die zin bijzonder dat de reden niet is gelegen in wat het beroep in cassatie aan de orde stelt. Na de arresten van 6 juni 2024 is namelijk het rechtskundige kader voor de beoordeling van het voorgestelde middel voldoende duidelijk. De directe aanleiding is wél gelegen in een vraag waarover het Hof impliciet heeft beslist en waarover in cassatie niet wordt geklaagd, namelijk of tot het werkelijk rendement – als bedoeld in het kerstarrest en uitgewerkt in de arresten van 6 juni 2024 – ook behoort enig voordeel wegens eigen gebruik van een tweede woning. De Hoge Raad heeft in HR BNB 2024/89 een antwoord op die vraag in het midden gelaten. De praktijk heeft behoefte aan duidelijkheid (5.4-5.6). Ik geef de Hoge Raad in overweging om in deze zaken te voorzien in die behoefte door ten overvloede op de vraag in te gaan (5.7).

Na selectie van deze zaken bleek bij nadere bestudering dat er nog een bijvangst is in de vorm van een andere kwestie die nog niet volledig is uitgekristalliseerd. Uit HR BNB 2024/88 volgt dat in het kader van de vaststelling van het werkelijke rendement van een woning, de waarden daarvan aan het begin en aan het einde van het jaar moeten worden bepaald op basis van de Wet WOZ (de WOZ-waarderingsregel). De vraag is evenwel om welke WOZ-waarden het gaat. Bijvoorbeeld wat betreft de WOZ-waarde aan het begin van het jaar: gaat het om (i) de WOZ-waarde die geldt voor het desbetreffende jaar (dus met 1 januari van het daaraan voorafgaande jaar als waardepeildatum), of om (ii) de WOZ-waarde die geldt voor het daaropvolgende jaar (dus met 1 januari van het desbetreffende jaar als waardepeildatum)? Deze vraag behoeft geen beantwoording bij de beoordeling van het middel, maar wél bij het afdoen van de zaak (3.21). De kwestie ontbeert overigens relevantie indien HR BNB 2024/88 letterlijk wordt gelezen wat betreft waardering aan het einde van het jaar, maar ik ga ervan uit dat de Hoge Raad niet heeft beoogd dat het vermogensresultaat per definitie nihil bedraagt (4.6-4.8).

Kern wat betreft de hoofdonderwerpen

Ik kom tot de conclusie dat het voordeel wegens eigen gebruik van een tweede woning zou moeten behoren tot het werkelijke rendement, maar dat met het voordeel toch geen rekening kan worden gehouden omdat kwantitatieve aanknopingspunten ontbreken om de omvang van dat voordeel te bepalen.

Mijn conclusie heeft wat betreft het tweede hoofdonderwerp (welke WOZ-waarden?) een wat ander karakter. Ten eerste is het lastig om met een eenduidig advies te komen. Dat heeft als reden dat het mede afhankelijk is van ‘afslagen’ die bij aanpalende kwesties worden genomen, welke variant de voorkeur verdient (vgl. 4.22 en 4.49). Ten tweede, samenhangend, het in zeker opzicht belangrijkste punt dat ik in deze conclusie wil maken wat betreft de tweede kwestie is dat het vraagstuk niet geïsoleerd moet worden beantwoord met een standaardgeval als dat in deze zaken in het achterhoofd (tweede woning het gehele jaar in bezit), maar dat het vraagstuk in een bredere context moet worden gezien en alsdan ook andere vragen raakt met betrekking tot de wijze van berekening van de vermogenswinst op een tweede woning (of breder: op een vermogensbestanddeel) (zie 4.50).

Dit een en ander neemt niet weg dat ik uiteindelijk wel tot een concrete bevinding kom met betrekking tot het tweede hoofdonderwerp met het oog op de wijze van afdoen van de onderhavige zaken. De tekst van HR BNB 2024/88 duidt er naar mijn mening op dat de Hoge Raad voor de toepassing van de WOZ-waarderingsregel voor ogen heeft gehad dat de (ongerealiseerde) vermogenswinst op een woning in een bepaald jaar is te stellen op het verschil tussen de WOZ-waarde die geldt voor het volgende jaar en de WOZ-waarde die geldt voor het desbetreffende jaar (vgl. 4.11). Het onderzoek in mijn conclusie aan de hand van twee casusposities of deze benadering tot frictie leidt, levert onvoldoende grond op voor bijstelling van die koers (4.49 en 4.51). De onderhavige zaken kunnen daarom worden afgehandeld langs de lijn van HR BNB 2024/88. De uitspraak van het Hof bevat daarvoor bovendien voldoende gegevens (4.51).

Context

Aan belanghebbenden zijn aanslagen IB/PVV voor het jaar 2019 opgelegd waarin box 3-heffing is begrepen. In de loop van de procedures daartegen zijn de aanslagen verminderd conform de Herstelwet. Het Hof oordeelt dat de aanslagen verder moeten worden verminderd omdat het werkelijk rendement lager is dan het herstelwettelijk rendement. Het Hof oordeelt dat het werkelijk rendement van belanghebbenden gezamenlijk € 924 bedraagt. Dit bedrag omvat rente op bank- en spaartegoeden minus bankkosten, en een door het Hof in goede justitie bepaald rendement op een VvE-reserve. Het bedrag bevat niet een ongerealiseerde waardestijging van de tweede woning, en evenmin inkomen of kosten voor de tweede woning.

De Staatssecretaris heeft beroep in cassatie ingesteld en daarbij één middel voorgesteld. Dit middel valt uiteen in twee hoofdonderdelen (3.4-3.6). Het eerste houdt in dat het rechtsherstel waarin de Herstelwet voorziet, volstaat. Het tweede hoofdonderdeel komt erop neer dat, als het werkelijk rendement er wél toe doet, het Hof is uitgegaan van een onjuiste rechtsopvatting bij het bepalen van het werkelijke rendement. Ik ontwaar in dat verband drie klachten: (i) een klacht betreffende de ongerealiseerde waardestijging van de tweede woning, (ii) een klacht betreffende de VvE-reserve, en (iii) een klacht die inhoudt dat als kosten in aftrek kunnen komen, dit alleen geldt voor kosten tot verwerving, inning en behoud van de inkomsten uit een bezitting en niet ook kosten tot verwerving, inning en behoud van de bezitting.

Ik meen (aldus) dat het middel niet is gericht tegen het oordeel over de bankkosten (3.18), en dat het evenmin bestrijdt het impliciete oordeel dat geen voordeel wegens eigen gebruik van de tweede woning in aanmerking wordt genomen (3.19).

Opbouw en inhoud

Deze conclusie heeft een wat afwijkende opbouw. Na onderdeel 2 (met een weergave van de feiten en het oordeel van het Hof) volgt in onderdeel 3 namelijk direct de beoordeling van het middel van de Staatssecretaris. Die beoordeling mondt erin uit dat alleen de klacht slaagt betreffende de ongerealiseerde waardestijging van de tweede woning.

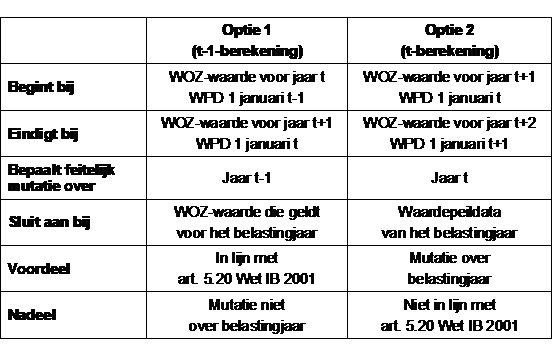

In verband met de afdoening van de zaken moet worden bepaald wat de (ongerealiseerde) waardestijging van de tweede woning in 2019 is (3.21). Uit HR BNB 2024/88 volgt dat de waarde van de woning aan het begin en aan het einde van het jaar moet worden bepaald op basis van de Wet WOZ. In onderdeel 4 staat centraal de vraag om welke WOZ-waarde(n) het gaat. Ik start met een inleiding (4.1-4.5). Vervolgens zet ik uiteen dat ik ervan uitga dat de Hoge Raad met de WOZ-waarde aan “het einde van het jaar” het oog heeft op de WOZ-waarde aan het begin van het volgende jaar, omdat anders de waardemutatie steeds nihil zou zijn (4.6-4.8). Ik onderscheid daarna twee opties voor de bepaling van de waardemutatie (4.9-4.10). Deze twee opties kunnen als volgt worden samengevat (waarbij WPD staat voor waardepeildatum):

Daarna zet ik uiteen dat HR BNB 2024/88 ogenschijnlijk op een t-1-berekening (optie 1) lijkt te duiden, maar dat in een deel van de literatuur niettemin de vraag wordt opgeworpen welke optie/berekening de juiste is (4.11-4.15). Dat die vraag opkomt vind ik wel begrijpelijk nu optie 2 beter aansluit bij de realiteit. Dat laatste is niet onbelangrijk nu uit de arresten van 6 juni 2024 volgt dat de realiteit een relevant gezichtspunt is, en zelfs ten grondslag is gelegd aan een afwijking van een element van het box 3-stelsel dat als zodanig niet-EVRM-problematisch is (4.16-4.17). Vervolgens zet ik uiteen waarom ik optie 1 nader onderzoek, hoewel uit HR BNB 2024/88 lijkt te volgen dat de afweging tussen realiteit en de wens om zoveel mogelijk aan te sluiten bij de wetgever (i.c. art. 5.20 Wet IB 2001) reeds is gemaakt (4.18-4.23). Ik onderzoek of optie 1 tot frictie leidt indien de situatie net wat anders is dan het standaardgeval dat een tweede woning het gehele jaar in bezit is van een belastingplichtige. De twee casusposities die ik in dat kader onderzoek zijn (i) het gevalstype van (ver)koop van de woning op enig moment in het jaar (4.24-4.36), en (ii) het gevalstype dat in het jaar een investering in de woning wordt gedaan (4.37-4.48). Dat onderzoek leidt in de kern tot twee bevindingen. De eerste is dat beide casusposities geen eenduidige tegenargumenten opleveren tegen optie 1 (in de verhouding tot optie 2) (4.49). De tweede is dat de vraag naar optie 1 of optie 2 niet geïsoleerd moet worden beantwoord met een standaardgeval als dat in deze zaak in het achterhoofd, maar dat de kwestie in een bredere context moet worden gezien en alsdan ook andere vragen raakt (4.50). Al met al levert mijn analyse onvoldoende grond op voor een koersbijstelling ten opzichte van HR BNB 2024/88 (4.51). Uitgaande van optie 1 kan de Hoge Raad de zaken afdoen door het bedrag van de ongerealiseerde waardestijging in deze zaken te stellen op het verschil tussen de WOZ-waarde 2020 en de WOZ-waarde 2019. Dat wijkt af van de opvatting van de Staatssecretaris, die uitgaat van een t-berekening, dus optie 2 (4.52).

De rest van de conclusie gaat in op een vraag die noch in cassatie voorligt noch beantwoording behoeft bij de afdoening van de zaak, te weten of tot het werkelijk rendement ook behoort enig voordeel wegens eigen gebruik van een tweede woning. In onderdeel 5 introduceer ik deze vraag en motiveer ik waarom deze vraag wordt behandeld. Het kader voor beantwoording van de vraag is het in de arresten van 6 juni 2024 geformuleerde uitgangspunt dat bij de afbakening van het begrip werkelijk rendement zoveel mogelijk wordt aangesloten bij het rendementsbegrip dat de wetgever voor ogen heeft gestaan bij de vormgeving van het forfaitaire stelsel in box 3. Een kernvraag is daarom of de wetgever daarbij voor ogen heeft gehad dat het rendement van een tweede woning zich uitstrekt tot een voordeel wegens eigen gebruik daarvan. Voor een goed begrip van huidig recht begin ik in onderdeel 6met oud recht, namelijk met de behandeling van het voordeel wegens eigen gebruik van een woning onder de Wet IB 1964. Onderdeel 7 gaat vervolgens in op de zojuist genoemde kernvraag onder het forfaitaire stelsel van de Wet IB 2001. Ik onderzoek eerst het stelsel dat gold tot 2017 (7.3-7.17), en vervolgens het stelsel dat geldt vanaf 2017 (7.18-7.29), waarbij ook de Herstelwet aan bod komt (7.30). Ik blik tot slot nog kort vooruit naar (mogelijk) toekomstig recht (7.31-7.36). Mijn conclusie is dat het voordeel wegens eigen gebruik van een tweede woning behoort tot het belastingwettelijke rendement, niet alleen onder het forfaitaire stelsel dat geldt tot 2017 (7.17), maar ook onder het forfaitaire stelsel dat geldt vanaf 2017 (7.29-7.30). Voor deze conclusie meen ik bovendien steun te vinden in HR BNB 2016/177 respectievelijk HR BNB 2022/126. Deze arresten komen aan bod in onderdeel 8 (te weten in 8.1-8.5). Dat onderdeel behandelt ook rechtspraak van feitenrechters (8.6-8.8) en literatuur (8.9-8.14) in verband met de kwestie of bij het bepalen van het werkelijk rendement een voordeel wegens eigen gebruik van een tweede woning in aanmerking moet worden genomen. Onderdeel 9betreft mijn beschouwing. Onder verwijzing naar het juridische onderzoek in de voorafgaande onderdelen kom ik tot de tussenconclusie dat het voordeel wegens eigen gebruik van een tweede woning zou moeten meetellen bij het bepalen van het werkelijk rendement (9.1-9.5). Vervolgens zet ik uiteen dat een complicatie evenwel is om de omvang van het voordeel te bepalen (9.5-9.16). Dat leidt tot een soort gordiaanse knoop: het voordeel wegens eigen gebruik behoort tot het werkelijk rendement, maar (kwantitatieve) aanknopingspunten ontbreken om de omvang van dat voordeel te bepalen (9.17). Na enige opties te hebben verkend zie ik uiteindelijk geen andere mogelijkheid om de knoop te ontwarren dan door hem door te hakken: ik sta daarbij voor om bij het bepalen van het werkelijke rendement (toch) geen rekening te houden met een voordeel wegens eigen gebruik van een tweede woning (9.18-9.27). Dat is wellicht ook de minst onbevredigende oplossing (vgl. 9.24-9.25), waarvoor de ‘zoveel mogelijk’-benadering in de arresten van 6 juni 2024 bovendien ruimte biedt (9.26). Tot slot tracht ik er geen misverstand over te laten bestaan dat mijn opvatting niets zegt over de plannen in het Wetsvoorstel box 3 (9.28-9.30).

Onderdeel 10vat de conclusie op de drie hoofdlijnen samen: de beoordeling van het middel, het voorstel om ten overvloede duidelijkheid te geven over de behandeling van het voordeel wegens eigen gebruik van een tweede woning, en de wijze van afdoening van de zaak.

Het beroep in cassatie is naar mijn mening gegrond.

2 De feiten en het oordeel van het Hof

De feiten 1

Belanghebbenden hebben aangifte inkomstenbelasting/premies volksverzekeringen (hierna: IB/PVV) voor het jaar 2019 gedaan naar onder meer een gezamenlijke rendementsgrondslag van € 648.399. De gezamenlijke rendementsgrondslag omvat bank- en spaartegoeden van € 480.893, een schuld van € 14.694 en een onroerende zaak in [Q] (hierna: de tweede woning) voor een WOZ-waarde van € 176.000. De schuld is tot een bedrag van € 8.494 in mindering gekomen op de gezamenlijke rendementsgrondslag. De gezamenlijke grondslag sparen en beleggen is € 587.679, waarvan een gedeelte van € 227.800 is toegerekend aan de vrouw en een gedeelte van € 359.879 aan de man.

De tweede woning maakt deel uit van een vereniging van eigenaren (hierna: de VvE), wordt niet verhuurd en is niet vervreemd in 2019.

De Inspecteur heeft de aanslag IB/PVV voor 2019 opgelegd aan ieder van belanghebbenden volgens de aangifte. De aanslagen zijn opgelegd naar onder meer een belastingwettelijk2 rendement van € 8.320 voor de vrouw en € 14.189 voor de man.

Ieder van hen heeft bezwaar gemaakt tegen de aanslag. De Inspecteur heeft elk van de bezwaren gesplitst in een individueel deel, dat ongegrond is verklaard bij uitspraak op bezwaar van 20 november 2020, en een collectief deel, dat gegrond is verklaard bij collectieve uitspraak op bezwaar van 4 februari 2022 naar aanleiding van HR BNB 2022/27 (hierna: het kerstarrest)3. Bij beschikking van 27 juli 2022 heeft de Inspecteur de aanslagen verminderd naar een herstelwettelijk4 rendement van € 3.485 voor de vrouw en van € 5.506 voor de man.

Ieder van hen heeft beroep ingesteld tegen de (individuele) uitspraak op bezwaar. Bij uitspraken van 5 december 2022 heeft de rechtbank Den Haag (hierna: de Rechtbank) telkens het beroep gegrond verklaard, de uitspraak op bezwaar vernietigd en de aanslag gehandhaafd zoals deze luidt na de verminderingsbeschikking van de Inspecteur.5

Bij besluiten genomen begin januari 2023 heeft de heffingsambtenaar van de Belastingsamenwerking gemeenten en waterschappen Limburg de vastgestelde WOZ-waarde van de tweede woning voor elk van de jaren 2017 tot en met 2021 verminderd. De lager vastgestelde WOZ-waarde is € 164.000 (2017 en 2018), € 167.000 (2019), € 168.000 (2020) en € 171.000 (2021). De vermindering van de WOZ-waarde van de tweede woning voor 2019 heeft tot gevolg dat het herstelwettelijke rendement uitkomt op € 3.319 voor de vrouw en op € 5.244 voor de man.

Gerechtshof Den Haag 6

Ieder van belanghebbenden heeft hoger beroep ingesteld tegen de uitspraak van de Rechtbank. Het Hof heeft elk van de hoger beroepen gegrond verklaard.

Voor het Hof was in geschil of het belastbaar inkomen uit sparen en beleggen moet worden vastgesteld op een lager bedrag dan € 3.319 voor de vrouw en € 5.244 voor de man. Bij de beantwoording van deze vraag is het Hof ervan uitgegaan dat de op rechtsherstel gerichte compensatie dient aan te sluiten bij het werkelijk behaalde rendement, waaronder feitelijk genoten rente, dividend, huur en royalty’s. Ongerealiseerde waardestijgingen vallen evenwel niet daaronder, aldus het Hof.

Daarvan uitgaande heeft het Hof het werkelijk behaalde rendement van belanghebbenden gezamenlijk vastgesteld op een bedrag van – afgerond – € 924. Dit bedrag omvat rente van € 1.019 die belanghebbenden hebben ontvangen op de bank- en spaartegoeden en bankkosten van € 120. Het omvat ook een rendement van € 25, dat het Hof in goede justitie heeft bepaald, voor hun aandeel in het vermogen van de VvE (hierna: de VvE-reserve).7 Het bedrag van € 924 omvat niet de ongerealiseerde waardestijging van de tweede woning. Het omvat noch inkomen noch kosten voor de tweede woning want de tweede woning wordt niet verhuurd en is niet vervreemd, aldus ook het Hof.

Vervolgens heeft het Hof het werkelijk behaalde rendement van € 924 toegerekend aan ieder van belanghebbenden volgens de verhouding waarvoor zij hebben gekozen in de aangifte. Dit heeft geleid tot een werkelijk behaald rendement van € 358 voor de vrouw en van € 566 voor de man. Aangezien elk van deze rendementen lager is dan het herstelwettelijke rendement dat de Inspecteur in hoger beroep verdedigt op grond van (inmiddels) de Wet rechtsherstel box 3 (hierna: de Herstelwet), heeft het Hof het geboden rechtsherstel onvoldoende geacht. Daarom heeft het Hof de aanslagen verder verminderd tot een belastbaar inkomen uit sparen en beleggen van € 358 voor de vrouw en van € 566 voor de man.

3 Het middel en de beoordeling daarvan

De Staatssecretaris heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Geen van belanghebbenden heeft een verweerschrift ingediend.

Het middel

De Staatssecretaris stelt één middel voor. Het middel keert zich tegen het oordeel van het Hof dat het rechtsherstel dat is geboden aan ieder van belanghebbenden op grond van de Herstelwet, onvoldoende is. Voor het geval dat moet worden uitgegaan van het werkelijke rendement bij het bieden van rechtsherstel, betoogt het middel dat de op rechtsherstel gerichte compensatie niet is beperkt tot het werkelijk rendement op het aandeel in de VvE-reserve en op de bank- en spaartegoeden. Voor dat geval betoogt het middel dat tevens ongerealiseerde waardemutaties daartoe behoren. De toelichting op het middel vervolgt:8

“(…) dat in casu tot het werkelijke rendement tevens behoort de (ongerealiseerde) waardemutatie van de tweede woning en een waardemutatie van het aandeel in de VvE-reserve van belanghebbende en haar echtgenoot. Uitgaande van de WOZ-waarde van de tweede woning per 1 januari 2019 en 1 januari 2020 bedroeg de vermogensmutatie daarvan in het jaar 2019 € 3.000. Uit de gedingstukken blijkt niet of en hoeveel de waarde van het aandeel in de VvE-reserve in het jaar van geschil is gemuteerd.”

Voor het geval dat het werkelijke rendement kosten omvat, betoogt het middel nog dat alleen kosten tot verwerving, inning en behoud van de inkomsten uit een bezitting behoren tot het werkelijke rendement. Daartoe moeten niet kosten tot verwerving, inning en behoud van de bezitting zelf worden gerekend. De toelichting op het middel vermeldt:9

“(…) De onderhavige kosten voor een aansprakelijkheidsverzekering, onroerendezaakbelasting, afvalstoffenheffing, zuiveringsheffing, forensenbelasting en bijdragen aan de VvE als zogenaamde bronkosten zijn derhalve niet aftrekbaar bij het bepalen van het werkelijk behaalde rendement.”

Beoordeling

Gelet op 3.2 en 3.3 valt het middel uiteen in twee hoofdonderdelen.

Het eerste hoofdonderdeel (beroepschrift in cassatie, p. 3-10) betoogt dat het rechtsherstel waarin de Herstelwet voorziet, volstaat. In dit onderdeel doet het werkelijke rendement dus niet ertoe. Het hoeft na twee arresten van 6 juni 202410 (hierna: de arresten van 6 juni 2024) – die na de motivering van het cassatieberoep zijn gewezen – geen betoog dat dit eerste hoofdonderdeel faalt. Dat betoog laat ik dan ook achterwege.

Het tweede hoofdonderdeel (beroepschrift in cassatie, p. 11-12) komt erop neer dat, als het werkelijk rendement er wel toe doet, het Hof is uitgegaan van een onjuiste rechtsopvatting bij het bepalen van het werkelijke rendement. De in 3.2 en 3.3 aangehaalde toelichting valt naar mijn indruk uiteen in drie klachten.

Eerste klacht

Ik start bij de eerste klacht, die zich richt tegen het oordeel van het Hof dat de ongerealiseerde waardestijging van de tweede woning buiten beschouwing dient te blijven bij het bepalen van het werkelijke rendement van (ieder van) belanghebbenden (zie rov. 5.8). Deze klacht slaagt want dat oordeel geeft blijk van een onjuiste rechtsopvatting. In de arresten van 6 juni 2024 heeft de Hoge Raad aanleiding gezien regels te formuleren ter bepaling van het werkelijke rendement. Eén van deze regels is dat positieve en negatieve waardeveranderingen van vermogensbestanddelen in box 3 behoren tot het werkelijke rendement, ook voor zover zij (nog) niet zijn gerealiseerd:11

“5.4.8 Het werkelijke rendement omvat niet alleen de voordelen die worden getrokken uit vermogensbestanddelen in box 3 , zoals rente, dividend en huur, maar ook de positieve en negatieve waardeveranderingen van zulke vermogensbestanddelen. Deze waardeveranderingen behoren ook tot het werkelijke rendement indien de belastingplichtige ze nog niet heeft gerealiseerd. Dit vloeit voort uit het rendementsbegrip dat de wetgever voor ogen heeft gestaan bij de vormgeving van het forfaitaire stelsel in box 3. Daartoe behoort namelijk mede het rendement dat kan worden behaald door waardevermeerdering van bezittingen (beleggingsobjecten), ook indien dat voordeel pas later wordt gerealiseerd door verkoop van de desbetreffende bezitting (beleggingsobject). Dit blijkt ook uit het feit dat het percentage van het forfaitaire rendement voor overige bezittingen in box 3 is gebaseerd op marktgegevens over ontwikkelingen in de waarde van dergelijke bezittingen. Bij zulke marktgegevens speelt geen rol of een individuele belegger die waardeveranderingen ook heeft gerealiseerd. Opmerking verdient dat de Hoge Raad, door in het arrest van 24 december 2021 ook te spreken van het werkelijk “behaalde” rendement, in dit opzicht geen beperking heeft beoogd.”

Tweede klacht

De tweede klacht heeft betrekking op de VvE-reserve. De toelichting op het middel bestaat op dit punt uit een (rechts)opvatting (“dat in casu tot het werkelijke rendement tevens behoort (…) een waardemutatie van het aandeel in de VvE-reserve”) en een feitelijke constatering (“Uit de gedingstukken blijkt niet of en hoeveel de waarde van het aandeel in de VvE-reserve in het jaar van geschil is gemuteerd.”).

Het is duidelijk dat het Hof in algemene zin is uitgegaan van een onjuiste rechtsopvatting wat betreft het in aanmerking nemen van ongerealiseerde waardemutaties van vermogensbestanddelen bij het bepalen van het werkelijk rendement. Gelet daarop zou geoordeeld kunnen worden dat de uitspraak van het Hof ook wat betreft de VvE-reserve niet in stand kan blijven; dit vanuit de gedachte dat niet valt uit te sluiten dat het Hof tot een ander oordeel zou zijn gekomen – al dan niet op basis van ander feitelijk onderzoek – indien het was uitgegaan van de juiste rechtsopvatting.12

Toch meen ik dat er aanleiding is voor een ander oordeel. Dat heeft te maken enerzijds met de omstandigheid dat de Staatssecretaris mogelijk uitgaat van een onjuiste rechtsopvatting en anderzijds met de niet-bestreden oordelen van het Hof inzake de VvE-reserve. Dat licht ik toe als volgt.

Het Hof heeft – in cassatie onbestreden – aannemelijk geacht dat een renseignement dat de Inspecteur heeft overgelegd in hoger beroep, betrekking heeft op de VvE waarvan de tweede woning deel uitmaakt (rov. 5.9.3). Het renseignement vermeldt een bankrekening op naam van de VvE met een saldo van € 5.536 en een spaarrekening op dezelfde naam met een saldo van € 147.200, beide op 31 december 2019. Het renseignement vermeldt niet de saldi op 1 januari 2019.13

Als het zo zou zijn dat de enige bezittingen van de VvE de bank- en spaarrekeningen zijn, dan zou de (waarde)mutatie van het aandeel in de VvE-reserve als uitgangspunt niet tot het werkelijk rendement behoren. Die mutatie zou dan immers de facto bestaan uit de netto mutatie van de saldi van die rekeningen. Saldomutaties op die rekeningen zijn als zodanig geen rendement. Mutaties kunnen bijvoorbeeld optreden door de maandelijkse bijdrage door de VvE-leden en door uitgaven voor VvE-doeleinden. Het hoeft geen betoog dat een VvE-bijdrage geen rendement is maar verschuiving van vermogen betreft. Zo de Staatssecretaris in zoverre (impliciet) van een andere opvatting uitgaat, is die opvatting naar mijn mening dus onjuist.

Een uitzondering op het voorgaande geldt voor zover de (waarde)mutatie van het aandeel in de VvE-reserve wordt veroorzaakt door bijschrijving van rente (op de rekeningen van de VvE), maar met die rente heeft het Hof al rekening gehouden bij het bepalen van het werkelijk rendement op de VvE-reserve.14 Tegen de wijze waarop het Hof dat gedaan heeft, richt de tweede klacht zich niet.

Van belang is dus of de VvE over andere vermogensbestanddelen beschikt dan de saldi op de rekeningen, bijvoorbeeld beleggingen. Is dat geval, dan is voor het bepalen van het werkelijk rendement relevant of en, zo ja, in hoeverre de waarde van het aandeel van belanghebbenden in de VvE-reserve is gemuteerd door een al dan niet gerealiseerde positieve of negatieve waardeverandering van zulke vermogensbestanddelen. Uit de feitelijke vaststellingen door het Hof volgt echter niet dat de VvE over bedoelde andere vermogensbestanddelen beschikt. Sterker nog, ik meen dat, gelet op de wijze waarop het Hof het rendement op de VvE-reserve heeft bepaald, in het oordeel van het Hof besloten ligt dat het ervan is uitgegaan dat de VvE alleen beschikt over de saldi op beide rekeningen. Dat uitgangspunt is in cassatie niet bestreden. Samenhangend merk ik op dat de tweede klacht evenmin inhoudt dat het Hof eraan is voorbijgegaan dat op belanghebbenden de stelplicht en bewijslast rust wat betreft de omvang van het werkelijk rendement en dat zij daarom inzicht hadden moeten verschaffen in de samenstelling van het vermogen van de VvE.15 Gelet op dit een en ander meen ik dat in cassatie ervan moet worden uitgegaan dat de VvE niet beschikt over andere vermogensbestanddelen dan de saldi op de rekeningen.

De tweede klacht faalt daarom, hetzij omdat zij uitgaat van een onjuiste rechtsopvatting (3.12) hetzij bij gebrek aan feitelijke grondslag (3.14). Voor het geval de Hoge Raad tot dezelfde beoordeling komt, kan ik mij, mede gelet op de summiere wijze waarop de klacht is geformuleerd en toegelicht (3.8), voorstellen dat de klacht wordt afgedaan met toepassing van art. 81 RO.

Derde klacht

De derde klacht lijkt voorwaardelijk te zijn, gelet op de beginzinsnede “Voor het geval rekening dient te worden gehouden met aftrekbare kosten (…)” in de desbetreffende alinea. Indien de klacht inderdaad als voorwaardelijk moet worden begrepen, hoeft de klacht geen behandeling omdat de voorwaarde niet is vervuld. Uit de arresten van 6 juni 2024 volgt namelijk dat bij de vaststelling van het werkelijk rendement géén rekening wordt gehouden met kosten:

“5.4.9 Bij de vaststelling van het rendement op bezittingen kan geen rekening worden gehouden met kosten. Voor zover het gaat om banktegoeden, aandelen en obligaties, zijn de (…) met ingang van 1 januari 2017 gehanteerde percentages van het forfaitaire rendement gebaseerd op marktgegevens, waarin geen rekening wordt gehouden met de kosten van een individuele belegger. Voor zover het gaat om onroerende zaken, is het (…) percentage ontleend aan de ontwikkeling van de huizenprijzen zonder daarop kosten in mindering te brengen. In de parlementaire toelichting op het stelsel 2017 is bovendien opgemerkt dat er per saldo voor is gekozen om voor “het totaal van kosten van de beleggingen geen additionele component op te nemen”. In het licht daarvan is de Hoge Raad tot de slotsom gekomen dat ook bij onroerende zaken het werkelijke rendement moet worden vastgesteld zonder rekening te houden met kosten.”

Indien de klacht niet als voorwaardelijk moet worden begrepen, mist de klacht belang omdat het Hof de in de klacht genoemde kosten (zie 3.3) niet in aanmerking heeft genomen bij het bepalen van het werkelijk rendement.

Het Hof heeft wel bankkosten van € 120 in aanmerking genomen, maar daarop is de klacht niet gericht. Ik merk daarbij op dat uit de zojuist geciteerde beginzinsnede naar mijn mening niet – a contrario – de klacht kan worden afgeleid dat voor het geval geen rekening dient te worden gehouden met kosten, het oordeel van het Hof wordt bestreden voor zover daarbij wel rekening is gehouden met kosten. De slag om de arm is evenwel dat HR BNB 2024/88 en HR BNB 2024/89 laten zien dat de Hoge Raad soms passages over het werkelijk rendement in het beroepschrift in cassatie van de Staatssecretaris ruim(er) opvat (dan ik doe).16

Nog een vierde klacht?

Het middel zelf bevat een weergave van het oordeel van het Hof met welk oordeel volgens het middel het recht is geschonden. Onderdeel van die weergave is de passage “dat voor de tweede woning die niet wordt verhuurd en niet is vervreemd geen voordeel uit sparen en beleggen in aanmerking hoeft te worden genomen”. Uit de toelichting maak ik (echter) niet op dat de Staatssecretaris beoogt het oordeel van het Hof op een ander punt te bestrijden dan wat betreft de ongerealiseerde waardestijging van de tweede woning. In het bijzonder kan ik uit de toelichting niet opmaken dat het middel (ook) beoogt te bestrijden het impliciete oordeel van het Hof dat bij het werkelijk rendement geen rekening wordt gehouden met voordeel wegens eigen gebruik van de tweede woning. Ik onderscheid dus geen vierde klacht, gericht tegen dat laatste oordeel, zij met de in 3.18 vermelde slag om de arm.

Niettemin ga ik in deze conclusie nog wel in op de kwestie of bij het werkelijk rendement ook in aanmerking moet worden genomen enig voordeel wegens eigen gebruik van een tot het box 3-vermogen behorende woning die niet wordt verhuurd. Dat licht ik toe in onderdeel 5, waarna in de daarop volgende onderdelen de analyse volgt.

Zelf afdoen?

Aangezien mijns inziens (alleen) de eerste klacht slaagt, moet worden onderzocht met welk bedrag de waarde van de tweede woning is veranderd in 2019. De Hoge Raad hoeft mijns inziens de zaak niet te verwijzen voor dit onderzoek. Daarvoor moet hij mijns inziens wel duidelijkheid geven over één van de regels die hij heeft aanvaard ter bepaling van het werkelijke rendement. Dit komt in het volgende onderdeel aan de orde.