NTFR 2013/2452 - Indirect aanmerkelijk belang: toe aan revisie?

NTFR 2013/2452 - Indirect aanmerkelijk belang: toe aan revisie?

Het al dan niet aanwezig zijn van een indirect aanmerkelijk belang heeft uitstralingseffecten naar diverse andere (flankerende) regelingen en biedt ook mogelijkheden om buiten het aanmerkelijk belang te blijven. Hierna behandel ik enkele situaties en onduidelijkheden na een korte schets van de historie.1

1. Historie in vogelvlucht: direct/onmiddellijk en indirect/middellijk

1.1 Besluit IB 1941

In het Besluit IB 1941 stond in art. 19, lid 2, derde volzin:

‘Een aanmerkelijk belang wordt aanwezig geacht, indien de vervreemder, hetzij alleen, hetzij te zamen met zijn verwanten, in den loop van de laatste vijf jaren voor meer dan een vierde gedeelte van het nominaal gestorte kapitaal middellijk of onmiddellijk aandeelhouder is geweest.’

In par. 26 van de Leidraad bij het Besluit werd hierover opgemerkt dat:

‘Ook het indirecte aandeelhouderschap, bijvoorbeeld door middel van naamlooze vennootschappen, waarin men zeggenschap heeft of door middel van natuurlijke personen, die men feitelijk in zijn macht heeft, komt in aanmerking. Wat het indirecte aandeelhouderschap via een andere naamlooze vennootschap betreft, is het echter logisch, dat men het slechts aanwezig acht, indien de persoon in quaestie ook in die andere vennootschap een “aanmerkelijk belang” had.’2

Het middellijk aandeelhouderschap via een natuurlijk persoon is inmiddels geruisloos van het toneel verdwenen. In geval van feitelijk, economisch bezit heeft het middellijk aandeelhouderschap namelijk geen nut: ‘De direct belanghebbende is immers al onmiddellijk aandeelhouder’.3

Via een kapitaalvennootschap kon volgens de Leidraad slechts sprake zijn van middellijk aandeelhouderschap als men in die kapitaalvennootschap zelf een aanmerkelijk belang had. De aandelen in de dochtervennootschap zijn in het bezit van de moedervennootschap, maar door het constateren van indirect aandeelhouderschap konden direct door de belastingplichtige gehouden aandelen in de dochter worden opgeteld bij het bezitspercentage aan indirect gehouden aandelen en daardoor vallen onder het aanmerkelijk belang.

1.2. Wet IB 1964

De Wet IB 1964 valt in twee periodes uiteen: de periode tot 1997 en de periode vanaf 1997. Met ingang van 1997 is het aanmerkelijkbelangregime ingrijpend herzien. Zo is het kwantitatieve aanmerkelijkbelangcriterium verlaagd van 33 1/3% naar 5% en worden de voordelen in beginsel bepaald vanuit het subject. Voor de uitleg van de begrippen ‘middellijk’ en ‘onmiddellijk’ had deze herziening echter geen gevolgen, zo blijkt uit de parlementaire geschiedenis.

‘De uitleg van de term “middellijk” aandeelhouder is gelijk aan de uitleg die binnen het bestaande artikel 39, derde lid, van de Wet IB 1964 aan die term wordt gegeven. In de eerste plaats betreft dit de situatie dat een belastingplichtige via een houdstervennootschap een belang heeft in de vennootschap. Het maakt daarbij niet uit of de belastingplichtige in de laatstbedoelde vennootschap zelf ook aandelen heeft. Ingeval de houdstervennootschap bij voorbeeld alle aandelen in de vennootschap houdt, heeft belastingplichtige een middellijk aanmerkelijk belang in de vennootschap, mits de belastingplichtige zelf een aanmerkelijk belang in de houdstervennootschap heeft. Het vorenstaande is bij voorbeeld van belang voor de situatie dat een belastingplichtige alle aandelen in een houdstervennootschap heeft en tevens een schuldvordering op of winstbewijzen van een dochtervennootschap waarvan de aandelen in handen zijn van de houdstervennootschap.

In de tweede plaats wordt met middellijk aandeelhouder bedoeld de situatie waarin een ander de aandelen voor rekening en risico van de belastingplichtige houdt. Bij certificaten komt de figuur van het middellijk aandeelhouderschap aan de orde ingeval de certificaten niet met de aandelen kunnen worden vereenzelvigd.’4

De eerste situatie ziet op een middellijk aandelenbelang via een kapitaalvennootschap. Voor het kunnen doorrekenen moet – evenals onder het Besluit IB 1941 – sprake zijn van een aanmerkelijk belang in de tussengeschoven vennootschap. Een aanmerkelijk belang via meerdere tussenhoudsters kan op overeenkomstige wijze worden ‘doorgerekend’. De keten wordt onderbroken zodra in een tussenhoudster géén aanmerkelijk belang wordt gehouden qua indirect (plus eventueel direct) aandelenbelang. Per tussengeschoven vennootschap moet dus worden bekeken of de belastingplichtige (al dan niet tezamen met zijn partner) een aanmerkelijk belang in deze vennootschap heeft via indirect (plus eventueel nog direct) aandeelhouderschap.

Bij de tweede situatie is de passage over certificaten niet geheel duidelijk, zoals eerder door Van Horzen, Blokland en mij is opgemerkt.5 Certificaten die voldoen aan de voorwaarden van de staatssecretaris worden vereenzelvigd met de onderliggende aandelen.6 De houder van dergelijke certificaten wordt als onmiddellijk (economisch) aandeelhouder aangemerkt. Voor certificaten die niet voldoen aan de voorwaarden en niet kunnen worden vereenzelvigd, zou volgens de staatssecretaris eventueel het middellijk aandeelhouderschap uitkomst kunnen bieden. Met Rijkers en Van Dijck ben ik van mening dat het middellijk aandeelhouderschap beter gereserveerd kan blijven voor de situatie waarin de belastingplichtige zelf de aandelen niet in economische zin bezit, zoals via een kapitaalvennootschap.7 Bij certificaten die niet volledig voldoen aan de voorwaarden van de staatssecretaris, kan in bepaalde gevallen namelijk wel degelijk sprake zijn van onmiddellijk, economisch aandeelhouderschap.8

Zie verder recent ook HR 23 november 2012, nr. 11/02321, NTFR 2012/2783, waarin de aandelen die een vereniging (geen kapitaalvennootschap) hield in een bv werden toegerekend aan de belanghebbende en zijn echtgenote, omdat deze voor hun rekening en risico werden gehouden.

1.3. Wet IB 2001

In de Wet IB 2001 worden in art. 4.6 en art. 4.7 de begrippen ‘direct’ en ‘indirect’ gebruikt. Hiermee is geen inhoudelijke wijziging beoogd ten opzichte van de Wet IB 1964.9

2. Indirect belang via fictief aanmerkelijk belang en de meetrek-/meesleepregeling

Onder de Wet IB 2001 is het de vraag of via een fictief aanmerkelijk belang in een vennootschap tot een indirect belang kan worden gekomen. Een fictief aanmerkelijk belang wordt hetzelfde behandeld als een gewoon aanmerkelijk belang (art. 4.11 Wet IB 2001). Inmiddels heeft de Hoge Raad voor de meetrekregeling beslist dat een fictief aanmerkelijkbelanghouder geen meetrekkracht heeft.10 Uitsluitend degene die een ‘echt’ aanmerkelijk belang heeft, kan meetrekken. Naar analogie hiervan kan worden gezegd dat uitsluitend bij een echt aanmerkelijk belang in de tussenhangende vennootschap mag worden doorgeteld. Dat wil zeggen dat bij een fictief of meegetrokken aanmerkelijk belang in een tussenhangende vennootschap niet zou mogen worden doorgeteld.11

Stel dat Z 4% van de aandelen heeft in X bv (die behoren tot een fictief aanmerkelijk belang). X bv heeft 96% van de aandelen in Y bv en Z heeft de overige 4%. Als mag worden doorgeteld, heeft Z een aanmerkelijk belang: indirect 3,84% en direct 4%, dus in totaal 7,84%. Als niet mag worden doorgeteld, heeft Z geen aanmerkelijk belang.

Ook kan een indirect aandelenbelang niet worden meegetrokken of meegesleept in een aanmerkelijk belang. Als vader 100% van de aandelen heeft in X bv die 4% van de aandelen heeft in Y bv en de overige 96% worden rechtstreeks gehouden door de zoon, dan wordt het indirecte belang van vader niet meegetrokken, omdat bij art. 4.10 Wet IB 2001 uitsluitend rechtstreeks gehouden belangen kunnen worden meegetrokken.12

Dit geldt mijns inziens evenzeer voor de meesleepregeling van art. 4.9 Wet IB 2001. Een indirect gehouden belang in een dochter-bv kan niet worden meegesleept in een direct soort aanmerkelijk belang in de dochter-bv.13 Omgekeerd kan wel: een direct belang kan worden meegesleept in een indirect soort aanmerkelijk belang.

Op de invulling van het indirecte aanmerkelijk belang bij soortaandelen kom ik in par. 4 nog nader terug.

3. Stapelen

De wijze waarop het begrip indirect belang is ingevuld, biedt de mogelijkheid tot stapelen, waardoor een belastingplichtige uiteindelijk 5% of meer bezit, maar toch geen aanmerkelijk belang heeft.

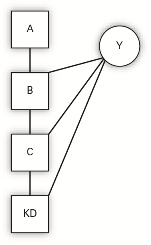

Hierna wordt een voorbeeld gegeven van een stapelstructuur waarbij het totale belang in KD meer dan 5% bedraagt, maar waarbij er geen sprake is van een aanmerkelijk belang. Ter vergelijking wordt een ‘normale’ structuur getoond.

Y heeft in B bv, C bv en KD bv rechtstreeks 4,9%. A bv, B bv en C bv hebben in hun respectievelijke dochters 95,1%.

| B | C | KD |

| Y: 4,9% | Y: 4,9% | Y: 4,9% |

| A: 95,1% | B: 95,1% | C: 95,1% |

In een tussenholdingstructuur komen de voornoemde belangen als volgt in de aandelenbelangen van de tussenhoudsters tot uiting.

Berekening ‘economisch’ belang Y in KD:

| Door middel van B: | 4,9% x 95,1% x 95,1% | = | 4,43% |

| Door middel van C: | 4,9% x 95,1% | = | 4,66% |

| Direct: | 4,9% | ||

| –---------- | |||

| Totaal: | 13,99% |

Aangenomen wordt dat in een normale structuur Y 13,99% van de aandelen KD zal bezitten en A 86,01%.

Rijkers en Van Dijck vragen zich in dit kader af of vanaf 1997 de regel dat alleen mag worden doorgeteld indien de belastingplichtige in de tussenhangende vennootschap zelf een aanmerkelijk belang heeft, nog wel zinvol en geloofwaardig is.14 Daarvoor had deze regel een beschermende functie, zoals blijkt uit de memorie van antwoord bij de Wet IB 1964. Hierin wordt aangegeven dat het een hard gelag zou zijn voor iemand die rechtstreeks nét geen aanmerkelijk belang heeft in een vennootschap en één aandeel Philips bezit om, indien Philips zelf ook één aandeel verwerft in die desbetreffende vennootschap, ineens aanmerkelijkbelanghouder te worden door het middellijke aandeelhouderschap via Philips.15 Het kwantitatieve aanmerkelijkbelangcriterium was toen ook veel groter (zie par. 1). De economische positie van Y is mijns inziens in het hiervoor opgenomen voorbeeld in beide structuren gelijkwaardig.

Eenzelfde kanttekening kan overigens worden gemaakt bij het feit dat onder het huidige aanmerkelijkbelangcriterium een bezit van 4,99% aan aandelen en 4,99% aan koopopties op aandelen in dezelfde vennootschap niet worden samengeteld, omdat de kwantitatieve criteria van art. 4.6 en 4.7 Wet IB 2001 niet cumuleren. Economisch kan ook in die situatie de waardeontwikkeling van de (onderliggende) aandelen de desbetreffende belastingplichtige voor meer dan 5% aangaan. De waardeontwikkeling van de onderliggende aandelen boven de uitoefenprijs gaat immers de optiehouder aan.

Opgemerkt zij dat de Raad van State bij de invoering van de aanmerkelijkbelangherziening onder de Wet IB 1964 uitdrukkelijk de aandacht heeft gevraagd voor de invoering van een materieel criterium voor het aanmerkelijk belang. De reactie hierop in het nader rapport was dat met een formeel criterium aan de praktijk aanstonds duidelijkheid wordt gegeven. De praktijk is al vele jaren met een aandeelhouderscriterium vertrouwd. Daar waar het formele criterium tot minder wenselijke uitkomsten zou leiden, zijn volgens de staatssecretaris specifieke aanpassingen opgenomen om dit te verhinderen, zoals de soortbenadering.16

4. Het indirecte aanmerkelijk belang in de BOR en soortaandelen

Holdingvennootschappen drijven vaak zelf geen onderneming. Zij houden slechts aandelen. Op geconsolideerde basis is meestal wel een onderneming aanwezig. Bij holdingstructuren geldt daarom voor de bedrijfsopvolgingsregelingen een toerekeningsregeling (art. 4.17a, lid 5, Wet IB 2001 en art. 35c, lid 5, SW 1956). Na toerekening van de activiteiten en de bezittingen en schulden van de dochtervennootschap moet op het niveau van de holding worden bepaald welke bezittingen en schulden tot het ondernemingsvermogen behoren.

Voor de toerekening gelden enkele kwantitatieve eisen aan het aandelenbezit. De hoofdregel is neergelegd in art. 4.17a, lid 5, onderdeel a, Wet IB 2001:17 de erflater (of schenker) moet in het andere lichaam (de dochtervennootschap) indirect een aanmerkelijk belang hebben. Het gaat erom dat de erflater (of schenker) door het bij elkaar optellen van de directe en indirecte aandelenbelangen ten minste een belang van 5% heeft in een indirect gehouden belang.18 In onderdeel b is een regeling voor verwaterde aanmerkelijk belangen opgenomen.

Vervolgens geschiedt de toerekening met inachtneming van de omvang van het belang van de holding in de dochtervennootschap. In het slot van lid 5 is bepaald dat bij meerdere soorten aandelen in het indirect gehouden lichaam de toerekening van de bezittingen en schulden geschiedt met inachtneming van de waarde in het economische verkeer van die aandelen. Maar hieraan wordt pas toegekomen als sprake is van een indirect aanmerkelijk belang in het lichaam op grond van onderdeel a.19

Problemen kunnen ontstaan als er meerdere soorten aandelen in een werk-bv worden gehouden.20

Voorbeeld21

Vader heeft 100% van de aandelen in Holding X. Holding X heeft 100% van de kwalificerende cumulatief preferente aandelen in dochter-bv Y. Zijn zoon heeft 100% van de gewone aandelen in bv Y. Van het totaal geplaatste aandelenkapitaal in bv Y heeft Holding X via de cumulatief preferente aandelen 50% en de zoon via de gewone aandelen ook 50%. Bv Y heeft 9% van de gewone aandelen in werkmaatschappij Z.

Heeft vader of zoon een indirect aanmerkelijk belang in werkmaatschappij Z?

Naar rato van het totaal geplaatste aandelenkapitaal in bv Y heeft vader indirect 4,5% in Z. Naar rato van het totaal geplaatste aandelenkapitaal in bv Y heeft de zoon ook indirect 4,5% in Z. Dit zou tot de conclusie leiden dat geen sprake is van een indirect aanmerkelijk belang in Z.

De vraag is mijns inziens echter aan wie en in welke mate het gewone aandelenbelang van 9% in werkmaatschappij Z moet worden toegerekend. Zal dan toch ter bepaling daarvan moeten worden uitgegaan van de verhouding tussen de waarde in het economische verkeer van de aandelen in bv Y? Stel dat de waarde van de cumprefs € 3 miljoen is en de waarde van de gewone aandelen € 1 miljoen. Zou dan kunnen worden gesteld dat vader indirect 100% x (3 miljoen / 4 miljoen) x 9% = 6,75% houdt in werkmaatschappij Z? En dat de zoon indirect (1 miljoen / 4 miljoen) x 9% = 2,25% houdt in Z? Met als gevolg dat vader een indirect aanmerkelijk belang heeft in Z en zijn zoon niet? Het antwoord is onduidelijk.

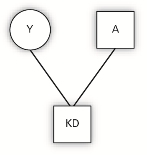

Een andere situatie waarbij de toerekening mogelijk onduidelijk kan zijn, is de volgende. Natuurlijk persoon Z heeft 100% van de aandelen X bv die 4% van de gewone aandelen in Y bv heeft. In deze situatie is geen consolidatie mogelijk, omdat er geen sprake is van een indirect aanmerkelijk belang in Y bv.

Stel echter dat Z bovendien via zijn (andere) holding Q bv 100% van beperkt winstgerechtigde aandelen in Y bv heeft. De beide indirecte belangen bij elkaar opgeteld blijven beneden 5% van het totaal geplaatste aandelenkapitaal. Z heeft wel een indirect soort aanmerkelijk belang in Y bv via Q bv. Dit sleept echter het indirecte 4% belang niet mee. Mag toch via die 4% de waarde van de bezittingen en schulden van Y bv pro rata naar X bv worden geconsolideerd? Mijns inziens is dit mogelijk, omdat Z via Q bv een indirect aanmerkelijk belang heeft in Y bv.

Maar wat gebeurt er als Z via Q bv 100% niet-kwalificerende preferente aandelen in Y bv heeft? 22 Via niet-kwalificerende preferente aandelen mag niet worden geconsolideerd, dat wil zeggen dat de bezittingen en schulden van Y bv niet via de preferente aandelen pro rata aan Q bv mogen worden toegerekend. Betekent dit ook dat Z geen indirect aanmerkelijk belang (via de preferente aandelen) in Y bv heeft, omdat deze preferente aandelen niet kwalificeren? Naar mijn mening is dit niet het geval. Het vaststellen van een indirect aanmerkelijk belang (art. 4.17a, lid 5, onderdeel a, Wet IB 2001) gaat vooraf aan de toerekeningsregel (art. 4.17a, lid 5, slot, Wet IB 2001). Voor een (pro rata) toerekening aan Q bv is wel van belang dat de preferente aandelen kwalificeren en dat is in casu niet het geval. Doordat sprake is van een indirect preferent aanmerkelijk belang via Q bv, kunnen de bezittingen en schulden van Y bv echter naar mijn mening wel pro rata (via het gewone aandelenbelang) aan X bv worden toegerekend.