NTFR 2016/1100 - Innovatiebox: weggegooid geld?

NTFR 2016/1100 - Innovatiebox: weggegooid geld?

Fiscaal geld is stuurgeld, zo leerde mijn promotor en (inmiddels emeritus) hoogleraar L.G.M. Stevens mij. De overheid probeert met belastingheffing en belastingsubsidies de burger tot door de overheid wenselijk gedrag aan te zetten. Veelal wordt daarbij echter niet onderzocht of 1. een fiscale stimulans überhaupt wel nodig is, en 2. de fiscale maatregel daarbij wel het efficiëntste middel is. Ontnuchterend was wat mij betreft het proefschrift van M.J. Hoogeveen, De kwaliteit van de fiscale bedrijfsopvolgingswetgeving (Fiscaal wetenschappelijke reeks nr. 19, Sdu, Den Haag), die, althans voor mij, afdoende heeft aangetoond dat de bedrijfsopvolgingsregeling (BOR) in de erf- en schenkbelasting volstrekt onnodig is, laat staan de enorme hoogte van die faciliteit.

Over de bedrijfsopvolgingsregeling wil ik het verder niet hebben in deze opinie. Wel over een andere fiscale stimuleringsmaatregel, te weten de innovatiebox van art. 12b Wet VPB 1969. De reden daarvoor is dat deze box op verzoek van de staatssecretaris van Financiën recentelijk is geëvalueerd door het onderzoeksbureau Dialogic. Op 19 februari 2016 heeft de staatssecretaris van Financiën het lijvige evaluatierapport (uit november 2015) naar de Tweede Kamer gezonden, inclusief een begeleidend schrijven van hem. Toeval of niet, het Centraal Planbureau heeft rond hetzelfde moment ook een boek gepresenteerd met de titel Kansrijk innovatiebeleid (www.cpb.nl/publicatie/kansrijk-innovatiebeleid). In dit boek heeft het CPB alle innovatieregelingen onder de loep genomen, zowel de fiscale als de niet-fiscale; paragraaf 5.3 gaat over de innovatiebox. En last but not least de internationale aandacht die momenteel uitgaat naar preferentiële regimes in het algemeen en octrooi- en patentboxen in het bijzonder. In Actiepunt nr. 5 van het zogenoemde BEPS-rapport van oktober vorig jaar stelt de G20/OESO voor om voor de innovatiebox de zogenoemde ‘(modified) nexus approach’ te hanteren. Deze nexus-benadering houdt in dat de belastingplichtige slechts recht heeft op de voordelen van het regime, voor zover hij zelf uitgaven heeft gedaan voor onderzoek en ontwikkeling die verband houden met het inkomen uit intellectuele eigendom. Concreet met betrekking tot de Nederlandse innovatiebox betekent dit of Nederland haar variant van het zogenoemde Speur- & Ontwikkelingswerk S&O-activum met haar S&O-verklaring uiteindelijk wel kan handhaven. Binnenkort zullen we dit weten, want de staatssecretaris van Financiën heeft in zijn brief van 19 februari 2016 (nr. DB/2016/70U, ) aangekondigd in het tweede kwartaal van dit jaar met een internetconsultatie te komen en op Prinsjesdag 2016 wetsvoorstellen te zullen aanbieden ter verbetering van de innovatiebox.

Evaluatierapport innovatiebox 2010-2012 (Dialogic)

Dialogic heeft de innovatiebox met betrekking tot de jaren 2010-2012 geëvalueerd. De beperking tot deze jaren is ingegeven door de beschikbaarheid van (aangifte)gegevens. Daarmee loopt het onderzoek dus zo’n drie jaar achter. Dat is wel storend aangezien, zoals hierna nog zal blijken, het budgettaire beslag van de innovatiebox over de jaren enorm is toegenomen. Een nieuw onderzoek zal dus moeten uitwijzen of die trend zich in de jaren 2013-2015 heeft voortgezet.

De onderzoeksvraag die aan Dialogic is voorgelegd, luidde als volgt:

In hoeverre draagt de innovatiebox op een doeltreffende en doelmatige wijze bij aan de stimulering van innovatie en het (fiscale) vestigingsklimaat in Nederland?

Om deze onderzoeksvraag te (kunnen) beantwoorden, heeft Dialogic gekeken naar A. het doelgroepbereik, B. de doeltreffendheid, en C. de doelmatigheid. Het tweede aspect – doeltreffendheid – valt uiteen in tweeën, te weten het effect van de innovatiebox op 1. investeringen in Research & Development (R&D) en 2. het vestigingsklimaat. De onderzoekers trekken in hun evaluatie de volgende conclusies:

A.Doelgroepbereik

1. Het aantal innovatieboxgebruikers en het budgettair beslag is sinds 2010 sterk toegenomen. Het leeuwendeel slaat neer bij het R&D-intensieve grootbedrijf.

2. De opeenvolgende generatie innovatieboxgebruikers verschillen, al voordat zij gebruikmaken van de innovatiebox, in de mate waarin zij R&D-inspanningen verrichten.

3. Voor het merendeel van de innovatieboxgebruikers (naar aantal gebruikers) is het financiële voordeel dat zij ontlenen aan de WBSO, omvangrijker dan het financiële voordeel uit de innovatiebox.

4. Een ruime meerderheid van de innovatieboxgebruikers maakt gebruik van het S&O-ticket voor toegang tot de innovatiebox.

B. Doeltreffendheid

5. Innovatieboxgebruikers kennen een toename in hun R&D-investeringen die te herleiden is tot de innovatiebox. De zogenoemde ‘Bang-for-the-Buck’ (BFTB) bedraagt voor de periode 2008-2012 gemiddeld € 0,54. Dit houdt in dat van elke euro belastingvermindering door gebruik van de innovatiebox er 54 eurocent extra aan R&D en innovatie wordt besteed door de innovatieboxgebruiker.

6. Het is aannemelijk dat de innovatiebox bijdraagt aan additionele innovatie-output, aan meer omzet gerealiseerd met nieuwe producten en diensten, aan een hogere productiviteit en aan R&D-spillovers en zo bijdraagt aan de kwaliteit van bestaande innovatienetwerken en innovatiesystemen.

7. De innovatiebox draagt aanzienlijk bij aan een verlaging van de effectieve belastingdruk, een belangrijke (maar niet de enige) voorwaarde voor een gunstig vestigingsklimaat. Door beleidsconcurrentie bestaat echter wel de kans dat de innovatiebox een steeds botter stimuleringsinstrument wordt.

C. Doelmatigheid

8. De meerderheid van de gebruikers is tamelijk tot zeer tevreden over de uitvoering van de innovatiebox door de Belastingdienst.

9. De toepassing van de innovatiebox wordt door een deel van de gebruikers en niet-gebruikers als complex ervaren.

10. Per euro gederfde belastinginkomsten ten gevolge van de innovatiebox bedragen de administratieve lasten voor ondernemingen naar schatting 2,6 eurocent. Dat maakt de innovatiebox wat betreft administratieve lasten tot een doelmatige regeling.

11. De uitvoeringskosten van de innovatiebox aan de kant van overheid zijn vooral gelegen bij de Belastingdienst. Per euro gederfde belastinginkomsten ten gevolge van de innovatiebox bedragen de uitvoeringskosten van de Belastingdienst in 2012 naar schatting minder dan een halve eurocent. Daarmee is de innovatiebox – wat de uitvoeringskosten in relatie tot het budgettaire beslag betreft – voor de Belastingdienst een kostenefficiënte regeling. Dit verbaast uiteraard niet, aangezien het merendeel van de innovatiebox-gebruikers dit doen door middel van de zogenoemde S&O-verklaring en die wordt volledig uitgevoerd door de Rijksdienst voor Ondernemend Nederland (RVO). RVO is geen onderdeel van de Belastingdienst. Helaas is niet onderzocht hoeveel uitvoeringskosten de toetsing aan de voorwaarden voor de S&O-verklaring door RVO met zich brengt.

In het hiernavolgende richt ik mij met name op de doelgroepgerichtheid en de doeltreffendheid.

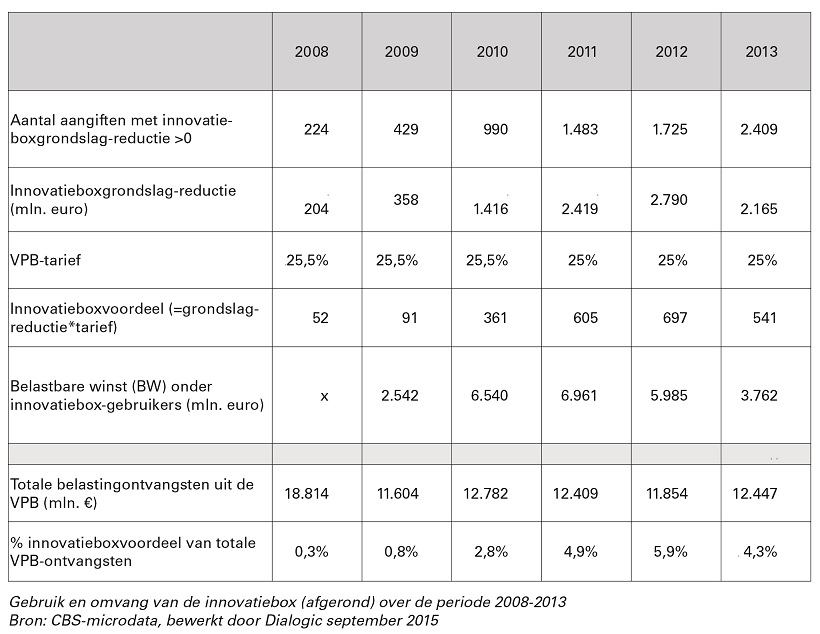

Overzien we de conclusies, dan valt op dat de onderzoekers overwegend positief zijn over de innovatiebox. Het is een regeling die de doelgroep bereikt die het moet bereiken, hij is doeltreffend en doelmatig. Wel blijkt het budgettaire beslag van de innovatiebox gigantisch te zijn en is ook fors stijgende. Dit blijkt uit de volgende tabel die in het rapport is opgenomen (tabel 4 op p. 38).

Uit deze tabel blijkt dat het budgettaire beslag fors is toegenomen van € 52 miljoen in 2008 tot € 697 miljoen in 2012 (waarbij het cijfer voor 2012 nog zal oplopen, zie hierna). De enorme sprong in 2010 – van € 91 miljoen in 2009 naar maar liefst € 361 miljoen in 2010 – is te verklaren, doordat met ingang van dat jaar de plafonds in de innovatiebox zijn vervallen. Die budgettaire uitbreiding van de innovatiebox heeft zijn doel dus niet gemist.

Voor het jaar 2011 komen de in bovenstaande tabel genoemde budgettaire kosten ad € 605 miljoen goed overeen met het bedrag dat de staatssecretaris van Financiën noemde in zijn brief van 13 januari 2015, nr. AFP2015/1117U, . In die brief gaf hij namelijk aan dat de budgettaire kosten voor 2011 € 601 miljoen bedroegen. Maar voor het jaar 2012 wijken de bedragen fors af. Bovenstaande tabel noemt een bedrag van € 697 miljoen, terwijl de staatssecretaris in die brief uit 2015 een bedrag noemde van, weliswaar geraamd, € 852 miljoen. In de bij de presentatie van het evaluatierapport gevoegde begeleidende brief (van 16 februari 2016, nr. DB/2016/70 U, ) geeft de staatssecretaris aan dat het uiteindelijke budgettaire beslag naar verwachting € 742 miljoen bedraagt, € 200 miljoen boven het bedrag dat op juni 2015 bekend was dus. Er moet dus nog een flink aantal aangiften binnenkomen, waarin een fors beroep op de innovatiebox wordt gedaan. Dat klopt ook wel met de perceptie van Dialogic, want zij schrijft in haar rapport dat het leeuwendeel van de voordelen van de innovatiebox neerslaat bij grote R&D-innovatieve ondernemingen met > 250 fte’s – maar liefst 83% in de jaren 2011 en 2012 – en dat dit juist de ondernemingen zijn met complexe aangiften die vaak tegen het eind van de aangiftetermijn binnenkomen.

Overzien we het verloop van de budgettaire kosten van de innovatiebox sinds 2008, dan kunnen we constateren dat over die jaren het gebruik van de innovatiebox enorm is toegenomen, met vele tientallen en soms honderdtallen miljoenen euro’s per jaar. Het ligt niet voor de hand dat die trend vanaf 2012 zal afvlakken. Na een aanlooptijd overstijgt de innovatiebox dus ruimschoots de destijds bij de introductie van de box geraamde belastingderving van € 625 miljoen.

Een interessante conclusie uit het rapport is ook nog dat gebruikers van de innovatiebox vaak ook gebruikmaken van de S&O-afdrachtvermindering in de loonbelasting (WBSO). Dit overlapt elkaar in hoge mate. Deze conclusie mag overigens niet worden omgekeerd. Het gebruik van de innovatiebox is namelijk niet erg groot. Slechts een klein deel van de WBSO-gebruikers, namelijk slechts 10%, maakt gebruik van de innovatiebox. Dat is opvallend, omdat het toegangsticket tot beide regelingen dezelfde is, namelijk de S&O-verklaring. Men zou verwachten dat bedrijven die de S&O-verklaring hebben ‘binnengehaald’, zowel gebruikmaken van de WBSO als van de innovatiebox, maar dat is dus niet zo. Ook interessant is dat voor het merendeel van de ‘dubbelgebruikers’ de WBSO in budgettaire termen belangrijker is dan de innovatiebox. Alleen voor de grote spelers (>250 fte’s) geldt dat de innovatiebox in termen van verkregen voordeel of budget belangrijker is dan de WBSO.

De hamvraag is natuurlijk of de innovatiebox heeft geleid tot meer R&D en innovatie. Die vraag valt uiteen in twee subvragen, te weten 1. meer R&D en innovatie in absolute zin en 2. meer R&D en innovatie in Nederland. In dit laatste geval kan (maar hoeft niet) het ‘slechts’ een verplaatsing (te) zijn van R&D en innovatie uit het buitenland naar Nederland, in welk geval de innovatiebox dan dus ‘enkel’ een (van de vele) vestigingsplaatsfactor(en) voor internationale bedrijven is. Persoonlijk vind ik vanuit maatschappelijk oogpunt de eerste vraag – Leidt de innovatiebox tot meer R&D en innovatie in absolute zin? – daarom belangrijker dan de laatste, waarin slechts een verschuiving van R&D-investeringen naar Nederland plaatsvindt.

Wat zegt het evaluatierapport over deze vragen? De onderzoekers dekken zich in de inleiding van hoofdstuk 4 die hierover gaat, alvast een beetje in door op te merken dat het geen sinecure is om dit te bepalen, omdat dit ook wordt beïnvloed door tal van andere factoren, niet in de laatste plaats door andere stimuleringsmaatregelen, zoals bijvoorbeeld de WBSO. De onderzoekers zijn echter voorzichtig positief. In vergelijking met de controlegroep van niet-gebruikers zijn innovatieboxgebruikers daadwerkelijk meer R&D gaan uitvoeren. Daarnaast presenteren de onderzoekers de zogenoemde ‘bang-for-the-buck’ (BFTB)-maatstaf. Deze maatstaf berekent hoeveel van het belastingvoordeel daadwerkelijk is besteed aan R&D. Dit getal ligt tussen 0 en 1. Bij 0 wordt het belastingvoordeel helemaal niet besteed aan R&D, bij 1 wordt het belastingvoordeel volledig besteed aan R&D. Voor de innovatiebox hebben de onderzoekers een BTFB berekend van € 0,54. Dit houdt in dat er van elke euro belastingvermindering als gevolg van de innovatiebox 54 eurocent extra aan R&D en innovatie wordt besteed. Deze gemiddelde BFTB voor de periode 2008-2012 kan gezien worden als een ruwe schatting van het gemiddelde effect van de innovatiebox. Met andere woorden, bedrijven zetten van elke euro belastingvoordeel ongeveer de helft om in extra R&D-uitgaven. Het gaat hierbij ook om de zogenoemde ‘spillovers’ die deze extra R&D-uitgaven van ondernemingen genereren elders in de economie, waardoor bijvoorbeeld door de innovatiebox opgebouwde kennis en ervaring ook ten goede komt aan andere ondernemingen en organisaties in Nederland. Hierbij is het aannemelijk dat de innovatiebox ook (bescheiden) bijdraagt aan innovatie-outputs zoals (additionele) octrooien, (additionele) nieuwe producten, (additionele) procesinnovatie en (additionele) andersoortige innovatie en uiteindelijk aan meer omzet, gerealiseerd met nieuw op de markt gebrachte producten en diensten en uiteindelijk een hogere productiviteit. Bovendien blijkt dat innovatieboxgebruikers gemiddeld vaker samenwerken bij innovatie dan niet-gebruikers. Dit maakt het aannemelijk dat, wanneer innovatieboxgebruikers meer gaan investeren in R&D en innovatie, dit ook ten goede zal komen aan samenwerkingspartners in innovatie-ecosystemen.

De onderzoekers hebben ook door middel van een online-survey aan innovatieboxgebruikers gevraagd of zij door de innovatieboxregeling meer zijn gaan investeren in R&D en innovatie dan zonder die box. Ongeveer een derde van de ondernemingen geeft aan dat zij nu meer investeren in R&D dan het geval was geweest zonder de innovatiebox. Een even grote groep geeft echter aan dat zij niet meer investeren in R&D en innovatie. Voor hen is de innovatiebox vooral, achteraf gezien, een mogelijkheid om een belastingbesparing te realiseren. Met betrekking tot deze laatste groep is de innovatiebox voor de overheid dus een ‘dead weight loss’. Er is ook nog wel een opmerkelijk verschil tussen de grote bedrijven en het MKB. Bedrijven met meer dan 250 fte’s geven in de online-survey aan dat zij op voorhand rekening houden met mogelijke toekomstige belastingvoordelen door gebruik van de innovatiebox bij het vaststellen van de (ex ante) omvang van R&D-investeringen (ex-ante: ‘omdat de innovatiebox er nu is en ik meer netto winst overhoud in de toekomst, ga ik nu meer geld in R&D stoppen’). Voor de overige bedrijven, waaronder dus met name het MKB, is eerder sprak van een ‘ad hoc’-mechanisme (ad-hoc: ‘ik houd door de innovatiebox meer cash over en een deel hiervan herinvesteer ik weer in R&D’).

‘Kansrijk innovatiebeleid’ (CPB)

Ongeveer rond hetzelfde tijdstip als de evaluatie van de innovatiebox beschikbaar kwam, publiceerde het CPB haar boek Kansrijk innovatiebeleid, waarin het CPB alle innovatiestimuleringsmaatregelen, fiscale en niet-fiscale, onder de loep neemt. Paragraaf 5.3 van het boek gaat over de innovatiebox. Wat opvalt, is dat het CPB voor de innovatiebox sterk leunt op het evaluatierapport van Dialogic (overigens door het CPB steevast onjuist aangeduid als Den Hartog e.a. (2015), terwijl de eerste auteur van het evaluatierapport Den Hertog heet). De voor mij belangrijkste constatering die het CPB doet met betrekking tot de innovatiebox, is dat de uitkomst van het evaluatierapport van Dialogic dat elke euro aan belastinguitgaven € 0,54 aan extra investeringen in R&D en innovatie oplevert, waarschijnlijk een overschatting is van het werkelijke effect. Dit komt volgens het CPB, omdat meer succesvolle bedrijven eerder gebruik zullen maken van de innovatiebox dan bedrijven die minder goed presteren. Overigens erkent het CPB dat, ook al zou de innovatiebox geen effecten hebben op innovatie, het nog steeds waarschijnlijk zou zijn dat er een verschil in investeringen in R&D en innovatie is tussen gebruikers van de box en niet-gebruikers.

Het CPB komt met twee mijns inziens opvallende, maar ook weer niet verrassende, conclusies:

1. Dochterondernemingen in landen met hoge belastingen bezitten relatief minder intellectueel eigendom, zoals octrooien en patenten. Het juridische eigendom van octrooien en patenten is vaker gelegen in langen met een gunstig regime naarmate de waarde van het octrooi hoger is. Fiscalisten begrijpen dit, want het octrooi of patent wordt veelal ondergebracht bij een dochteronderneming in een belastingparadijs en door middel van royalty’s wordt de winst van de dochteronderneming die het octrooi of patent ter beschikking gesteld krijgt, afgeroomd ten gunste van de dochteronderneming in het belastingparadijs.

2. Bedrijven vragen meer octrooien en patenten aan in landen met een octrooi- of patentbox. Bedrijven, met name de grote, handelen dus fiscaal gedreven. Voor Nederland hoeft dit overigens thans niet het geval te zijn, aangezien ook het zogenoemde S&O-activum (via de S&O-verklaring) binnen het bereik van de innovatiebox valt. Maar verwacht mag dus worden dat, als het S&O-activum bij de aanpassing van de innovatiebox die voor dit jaar wordt verwacht naar aanleiding van de BEPS-discussie (zie de inleiding hiervóór), sneuvelt, ook in Nederland meer octrooien en patenten zullen worden aangevraagd teneinde toch toegang te hebben/houden tot de belastingfaciliteit.

Het CPB plaatst de innovatiebox sterker dan Dialogic doet, tegen de achtergrond van het fiscale vestigingsklimaat. Het hoofdstuk in het evaluatierapport van Dialogic over het effect van de innovatiebox op het vestigingsklimaat is relatief kort en komt niet veel verder dan de algemene constatering dat effectieve VPB-tarieven slechts één factor is voor de vestigingsplaatskeuze en nog niet eens de belangrijkste (namelijk op plaats 10 van de in totaal 11 factoren die Dialogic onderscheidt). Het kan uiteraard niet worden ontkend dat de innovatiebox een middel is om de verschuldigde VPB te verlagen. Dit geldt met name voor multinationals voor wie verschillen in nationale belastingregimes diverse mogelijkheden bieden om hun belastinguitgaven te verlagen. Deze bedrijven, zo constateert het CPB onomwonden, kunnen immers beïnvloeden in welk land zij VPB betalen (sic!). Octrooi- en patentboxen helpen daarbij. Daarbij is de Nederlandse innovatiebox met een effectief VPB-tarief van 5% een van de aantrekkelijkste van Europa, op Malta, Cyprus en Frankrijk (alleen in het eerste jaar) na. De effectieve VPB-tarieven van de overige Europese landen met een patentbox liggen boven het Nederlandse, variërend van 10% (Verenigd Koninkrijk en Hongarije) tot bijna 16% (Frankrijk (na het eerste jaar) en Portugal).

Een van de doelstellingen van de innovatiebox is om innovatie in Nederland te bevorderen. Daarmee in strijd lijkt dan de constatering van het CPB – die het ontleent aan het evaluatierapport van Dialogic – dat van de bedrijven die gebruikmaken van de innovatiebox, 13% geen gebruikmaakt van de WBSO. Dat is een opvallende constatering, nu het CPB zelf en terecht opmerkt dat de innovatiebox alleen openstaat voor zelf ontwikkelde activa. Kennelijk is het dus zo dat 13% van de bedrijven die gebruikmaken van de innovatiebox, geen onderzoekers in Nederland hebben. Dit staat uiteraard op gespannen voet met het doel van de innovatiebox om juist innovatie in Nederland te stimuleren.

Het CPB eindigt de paragraaf over de innovatiebox met drie beleidsopties. Een van die opties is afschaffing van de box. Het CPB constateert dat dit Nederland uiteraard minder aantrekkelijk maakt als vestigingsland, wat natuurlijk een enorme open deur is, maar constateert ook dat dit naar verwachting hooguit een beperkt effect zal hebben op onderinvesteringen in R&D in Nederland. Mijns inziens blijkt uit deze conclusie duidelijk dat het CPB de nodige vraagtekens plaatst bij de juistheid van de conclusie uit het evaluatierapport van Dialogic dat elke euro belastinguitgaven € 0,54 aan extra investeringen in R&D en innovatie oplevert. Want ‘een beperkt effect’ is naar mijn mening toch aanzienlijk minder dan € 0,54 per elke € 1 belastinguitgave. De andere twee beleidsopties die het CPB uitwerkt, zijn:

1. de toegang tot de box te beperken tot octrooien en patenten. De S&O-verklaring als toegangsticket voor de box zou dan vervallen wat vooral het Nederlandse MKB zou treffen, want die maakt veel gebruik van de S&O-verklaring, en

2. strengere eisen te stellen aan de locatie waar het R&D en plaatsvindt. In het buitenland ontwikkelde R&D wordt dan niet meer gesubsidieerd en de mogelijkheden tot belastingontwijking worden beperkt.

Concrete aanbeveling welke van de drie beleidsopties de voorkeur verdient, doet het CPB niet. Maar dat is ook niet haar taak. Die keuze is uiteraard aan het kabinet.

Conclusie

Ik komt tot een afronding. Zowel het evaluatierapport van Dialogic als het CPB-boek zijn verplichte kost voor iedereen die wil weten of de innovatiebox haar doel, te weten het stimuleren van innovatie in Nederland, bereikt. Of dit zo is, laat zich echter lastig uit de beide rapporten destilleren. Dialogic is overwegend positief met haar conclusie dat van elke € 1 die de innovatiebox de overheid kost, € 0,54 leidt tot extra investeringen in R&D en innovatie. Het CPB is aanzienlijk minder positief, aangezien afschaffing van de box volgens het CPB naar verwachting hooguit een beperkte invloed zal hebben op onderinvesteringen in R&D in Nederland. Is het belastinggeld dat gemoeid is met de innovatiebox dan weggegooid geld, zoals ik in de titel van deze Opinie suggereer? Dat kan ik dus niet zeggen; het blijkt niet duidelijk uit beide rapporten. Dialogic is daarbij wel het eerlijkst. Op p. 6 van haar rapport schrijft zij letterlijk: ‘Onbekend is uiteraard hoeveel (…) bedrijven in R&D en innovatie zouden hebben geïnvesteerd zonder innovatiebox.’ En daarbij ben ik weer terug bij mijn eerste vraag aan het begin van deze opinie: Is een fiscale stimulans voor innovatie überhaupt wel nodig? Het vergt nog veel studie om daarachter te komen. Misschien iets voor een promovendus om dit in een proefschrift te onderzoeken, zoals M.J. Hoogeveen heeft gedaan met de bedrijfsopvolgingsfaciliteiten in de Successiewet 1956?