Parket bij de Hoge Raad, 21-06-2024, ECLI:NL:PHR:2024:663, 23/04451

Parket bij de Hoge Raad, 21-06-2024, ECLI:NL:PHR:2024:663, 23/04451

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 21 juni 2024

- Datum publicatie

- 5 juli 2024

- ECLI

- ECLI:NL:PHR:2024:663

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2026:397

- Zaaknummer

- 23/04451

Inhoudsindicatie

Driehoeksfusie; voorwaardelijke informele kapitaalstorting; moedervennootschap neemt betalingsverplichting op zich voor de koopsom voor aandelen in een target die in handen komen van een (achterklein)dochtervennootschap als aan opschortende voorwaarden wordt voldaan: (i) Kan de voorwaardelijke betalingsverplichting als schuld of voorziening worden gepassiveerd? (ii) zijn de oprenting van en een valutaverlies op die betalingsverplichting aftrekbaar of kostprijs deelneming?

Feiten: Op 16 september 2015 is een Agreement and Plan of Merger (APM) ondertekend op grond waarvan belanghebbendes (achter)kleindochter de aandelen in een target verkrijgt tegen betaling aan de zittende aandeelhouders van USD 34,90 per aandeel. Deze betalingsverplichting rust op belanghebbende – ook al verkrijgt zij slechts indirect de aandelen – en is renteloos. De APM bevat verschillende opschortende voorwaarden die op 21 juni 2016 alle vervuld zijn. Belanghebbende heeft toen aan haar betalingsverplichting voldaan, waarbij zij een koersverlies heeft geleden.

In geschil is (i) of belanghebbendes opschortend voorwaardelijke betalingsverplichting ex de APM ultimo 2015 gepassiveerd kon worden als schuld of voorziening en (ii) of de voorwaardelijke oprenting ervan (het verschil tussen dier contante en nominale waarden) en het voorwaardelijke ongerealiseerde valutaverlies in aftrek op haar fiscale winst komen.

Rechtbank Noord-Holland achtte passivering als schuld niet mogelijk, nu ultimo 2015 de opschortende voorwaarden niet vervuld waren en de voorwaardelijke betalingsverplichting dus juridisch niet afdwingbaar was. Zij achtte een voorziening evenmin mogelijk omdat het op zich nemen van de betalingsverplichting een informele kapitaalstorting inhield, door de belanghebbende gestort in haar deelneming die indirect haar verkrijgende (achter)kleindochter hield. Belanghebbendes betaling moet dus worden geactiveerd als kostprijs deelneming, zodat de betalingsverplichting geen invloed heeft op de fiscale winst.

Op het hogere beroep van de belanghebbende oordeelde ook Hof Amsterdam dat de oprenting en het latente valutaverlies haar fiscale winst niet raken. Vanwege het ontbreken van juridische afdwingbaarheid is passivering als schuld niet mogelijk. Het Hof heeft vervolgens verondersteld dat een voorziening getroffen zou kunnen worden vanaf september 2015, maar meende dat dat de belanghebbende niet zou baten omdat daartegenover aan de actiefzijde van haar balans de boekwaarde van de desbetreffende deelneming met hetzelfde bedrag omhoog zou gaan. De oprentingslast en het valutaverlies hebben dan geen invloed op haar belastbare winst omdat beide moeten worden geactiveerd, hetzij als (voorwaardelijke) verhoging van de boekwaarde van haar deelneming, hetzij als transitorische actiefpost.

De belanghebbende heeft principaal cassatieberoep ingesteld. Volgens haar middel (i) heeft het Hof een essentiële stelling ongemotiveerd gepasseerd, nl. dat een passiefpost mag worden gevormd: het Hof is er slechts “voor zover nodig veronderstellenderwijs” vanuit te gaan dat een passiefpost mag worden opgenomen.

Volgens A-G Wattel mist middel (i) feitelijke grondslag omdat het op verkeerde lezing berust. Het Hof heeft geoordeeld dat op balansdatum geen rechtens afdwingbare verplichting bestond vanwege de nog niet vervulde opschortende voorwaarde en dat geen schuld en evenmin een voorziening gepassiveerd kon worden, maar heeft ten overvloede overwogen dat ook als dat anders zou zijn, bijvoorbeeld omdat de vroegere WIR-benadering van aangegane verplichtingen opgeld zou doen dan wel aan de eisen van het Baksteenarrest voldaan zou zijn, de belanghebbende daar niet mee gebaat zou zijn omdat alsdan een even grote actiefpost zou moeten worden opgenomen als kostprijs deelneming. Het Hof heeft bovendien wel degelijk geoordeeld dat een voorziening voor de oprenting niet mogelijk is omdat geen sprake is van lasten die de jaargrens overschrijden. Dat toekomstige valutaresultaten niet voldoen aan de ‘redelijke-zekerheids’-eis van het Baksteenarrest lijkt de A-G zo vanzelfsprekend dat het Hof dat niet expliciet hoefde te zeggen, daargelaten dat die algemene bekendheid in casu niet van belang is omdat valutaresultaten op de betalingsverplichting volgens ‘s Hofs rechtens correcte en geenszins onbegrijpelijke oordeel hoe dan ook een informele kapitaalstorting en daarmee kostprijs deelneming zijn.

Middel (ii) bestrijdt ‘s Hofs feitelijke oordeel dat de belanghebbende geen recht op levering van de aandelen heeft gehad (en dat dus ook niet heeft ingebracht in haar indirecte deelneming) omdat dat recht op grond van de APM-bepalingen rechtstreeks door [C] is verkregen. Volgens belanghebbende ontstaat daardoor “een asymmetrie” omdat het valutaresultaat en de oprentingslast vast zitten aan de betalingsverplichting (die bij de belanghebbende bleef) en niet aan het leveringsrecht (dat naar de (achter)kleindochter ging). Door daar geen rekening mee te houden, heeft het Hof de totale winst ex art. 3.8 Wet IB 2001 onjuist opgevat.

Dat oordeel berust volgens A-G Wattel echter op de uitleg van de APM en is niet onbegrijpelijk. De achterkleindochter verkreeg volgens die uitleg op 16 september 2015 – door belanghebbendes toedoen om niet – rechtstreeks het (voorwaardelijke) recht op de aandelen, hetgeen een (voorwaardelijke) informele storting van de contante waarde van de prijs van die aandelen, dus van de betalingsverplichting door de belanghebbende in haar deelneming impliceert. De betalingsverplichting en de daaraan vastzittende oprenting en valutarisico’s waren volgens ‘s Hofs begrijpelijke uitleg van de APM aan dezelfde opschortende voorwaarden onderworpen als het leveringsrecht ter zake van de aandelen. Zolang die niet vervuld waren, zou noch geleverd, noch betaald (kunnen) worden. De A-G ziet overigens het belang niet van belanghebbendes betoog dat de informele inbreng niet in de schuldoverneming maar in de inbreng van het leveringsrecht zit. Ook als het leveringsrecht eerst naar de belanghebbende zou zijn gegaan en terstond daarna naar de gelieerde verkrijgster, zouden de oprenting van en het valutaresultaat op de betalingsverplichting informele kapitaalinbreng zijn geweest, nu het hof feitelijk en begrijpelijk heeft vastgesteld dat de enige verklaring voor het nemen van die twee lasten ligt in de aandeelhoudersrelatie. Er doet zich dus geen ‘asymmetrie’ voor. Alle lasten die de belanghebbende op zich heeft genomen om de gratis verwerving van de aandelen door haar achterkleindoschter mogelijk te maken, op welk moment ook, zijn kostprijs deelneming en dus niet aftrekbaar, maar te activeren.

Middel (iii) bestrijdt ’s Hofs oordeel dat het valutaverlies en de oprentingslast onderdeel zijn van de kostprijs van belanghebbendes deelneming.

Volgens de A-G is dat oordeel echter juist, gegeven de aan het Hof voorbehouden feitenvaststelling en uitleg van de APM: de belanghebbende maakte de rentekosten en liep het valutarisico uitsluitend omdat zij indirect de verkrijgende achterkleindochter hield. Het Hof heeft, daarvan uitgaande, terecht geoordeeld dat ook als deze lasten ultimo 2015 al passiveerbaar zouden zijn, daartegenover ofwel de kostprijs deelneming met hetzelfde bedrag stijgt, ofwel een transitorische post geactiveerd moet worden die de kwalificatie van de post in het midden laat totdat duidelijk is of de opschortende voorwaarden vervuld worden en dan ofwel vrijvalt, ofwel overgeboekt wordt naar kostprijs deelneming

De Staatssecretaris heeft voorwaardelijk incidenteel cassatieberoep ingesteld omdat volgens hem niets gepassiveerd kan worden, ook niet veronderstellenderwijs. Dat beroep komt volgens de A-G niet aan snee.

Conclusie: principaal cassatieberoep ongegrond; incidenteel cassatieberoep zonder belang.

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 23/04451

Datum 21 juni 2024

Belastingkamer A

Onderwerp/tijdvak Vennootschapsbelasting / mei 2015 t/m ultimo 2016

Nrs. Gerechtshof 23/00085 en 23/00086

Nrs. Rechtbank 20/3245 en 20/3246

CONCLUSIE

P.J. Wattel

In de zaak van

[X] S.a.r.l.

tegen

de Staatssecretaris van Financiën

1 Overzicht

De belanghebbende [X] Sàrl is de rechtsopvolger van [A] NV. Ik duid beiden aan met ‘de belanghebbende’.

Op 16 september 2015 is een Agreement and Plan of Merger (APM) ondertekend, ertoe strekkende dat een (achter)kleindochter van de belanghebbende ( [C] ) de aandelen in [B] koopt voor USD 34,90 per aandeel, te betalen niet door [C] , maar door de belanghebbende, de houdster van de [X] -groep.

Deze driehoeksfusie geschiedde onder opschortende voorwaarden, waaronder de toestemming van de zittende aandeelhouders [B] en van de Amerikaanse Federal Communications Commission.

Tussen 16 september 2015 en 21 juni 2016 zijn de opschortende voorwaarden in vervulling gegaan. De belanghebbende heeft op 17 en 20 juni 2016 aan haar betalingsverplichting jegens de aandeelhouders [B] voldaan. Die verplichting luidde in dollars en droeg geen rente. De belanghebbende heeft het benodigde bedrag in euro’s voor het grootste deel tijdig omgewisseld in dollars, maar er bleef een unhedged deel over ad USD 222.000.000. De wisselkoers ontwikkelde zich voor de belanghebbende ongunstig, waardoor zij op de betaaldatum meer euro’s nodig had om aan haar dollarverplichting te voldoen.

In geschil is (i) of belanghebbendes opschortend voorwaardelijke betalingsverplichting ultimo 2015 gepassiveerd kon worden als schuld of voorziening en (ii) of de voorwaardelijke oprenting ervan (het verschil tussen dier contante en nominale waarden) en het voorwaardelijke ongerealiseerde valutaverlies op de duurdere dollar in aftrek op haar fiscale winst komen.

De Rechtbank Noord-Holland1 achtte passivering als schuld niet mogelijk, nu ultimo 2015 de opschortende voorwaarden niet vervuld waren en de voorwaardelijke betalings-verplichting dus juridisch niet afdwingbaar was. Zij achtte een voorziening evenmin mogelijk omdat het op zich nemen van de betalingsverplichting een informele kapitaalstorting door de belanghebbende inhield in haar dochtervernnootschap die indirect haar verkrijgende (achter)kleindochter hield. Belanghebbendes betaling moest dus worden geactiveerd als kostprijs deelneming, zodat de betalingsverplichting geen invloed heeft op de fiscale winst, aldus de Rechtbank.

Op belanghebbendes hogere beroep daartegen oordeelde ook het Hof Amsterdam2dat de oprenting van en het latente valutaverlies op de betaliongsverplichting haar fiscale winst niet raken. Het Hof heeft de uitspraak van de Rechtbank bevestigd met aanvulling van gronden. Gegeven het ontbreken van juridische afdwingbaarheid is passivering van de betalings-verplichting als schuld niet mogelijk, aldus ook het Hof. Hij heeft vervolgens verondersteld dat een voorziening getroffen zou kunnen worden vanaf september 2015, maar meende dat dat de belanghebbende niet zou baten omdat daartegenover aan de actiefzijde van haar balans de boekwaarde van de desbetreffende deelneming met hetzelfde bedrag omhoog zou gaan. Anders dan de belanghebbende stelde, kwam het recht op levering van de aandelen [B] volgens het Hof rechtstreeks toe aan [C] , zodat de belanghebbende haar deelneming niet heeft bevoordeeld met gratis inbreng van de aandelen [B] , maar met overneming van (de contante waarde van) de betalings-verplichting heeft bevoordeeld, welke bevoordeling alleen verklaard wordt door de aandeelhoudersrelatie tussen de belanghebbende en haar deelneming. Per saldo hebben de (voorwaardelijke) oprentingslast en het (voorwaardelijke) valutaverlies dan geen invloed op haar fiscale winst omdat beide moeten worden geactiveerd, hetzij als (voorwaardelijke) verhoging van de boekwaarde van haar deelneming, hetzij als transitorische actiefpost.

De belanghebbende stelt drie middelen voor. Volgens middel (i) heeft het Hof een essentiële stelling ongemotiveerd gepasseerd, nl. dat een passiefpost mag worden gevormd, doordat hij er “voor zover nodig veronderstellenderwijs” vanuit is gegaan dat een passiefpost mag worden opgenomen. Middel (ii) bestrijdt ‘s Hofs oordeel dat [C] is bevoordeeld door belanghebbendes aanvaarding van de betalingsverplichting, nu de belanghebbende het leveringsrecht om niet heeft doen toekomen aan [C] . Volgens haar ontstaat daardoor ‘een asymmetrie’ omdat het valutaresultaat en de oprentingslast vast zitten aan de betalingsverplichting (die bij de belanghebbende is gebleven) en niet aan het leveringsrecht (dat naar [C] is gegaan). Door daar geen rekening mee te houden, heeft het Hof de totale winst ex art. 3.8 Wet IB 2001 onjuist opgevat, aldus de belanghebbende. Volgens middel (iii) heeft het Hof het goede koopmans-gebruik ex art. 3.25 Wet IB 2001 verkeerd toegepast door niet duidelijk te zijn over het moment waarop [C] bevoordeeld werd. Het Hof heeft ofwel ten onrechte de omvang van de bevoordeling mede laten afhangen van feiten en omstandigheden van ná de bevoordeling in 2025, ofwel ten onrechte passivering van de betalingsverplichting en activering van de bevoordeling op verschillende momenten mogelijk geacht, ofwel mogelkijk geacht dat de bevoordeling op meer momenten viel.

De Staatssecretaris heeft voorwaardelijk incidenteel cassatieberoep ingesteld omdat volgens hem ultimo 2015 niets gepassiveerd kon worden, ook niet veronderstellenderwijs, omdat toen nog geen juridisch afdwingbare verplichting bestond.

Middel (i) mist mijns inziens feitelijke grondslag of berust op verkeerde lezing. Het Hof heeft geoordeeld dat op balansdatum geen rechtens afdwingbare verplichting bestond vanwege de nog niet vervulde opschortende voorwaarde en dat geen schuld en evenmin een voorziening gepassiveerd kon worden, maar heeft ten overvloede overwogen dat ook als dat anders zou zijn, bijvoorbeeld omdat de vroegere WIR-benadering van aangegane verplichtingen opgeld zou doen dan wel aan de eisen van het Baksteenarrest voldaan zou zijn, de belanghebbende daar niet mee gebaat zou zijn omdat alsdan een even grote actiefpost zou moeten worden opgenomen als kostprijs deelneming. Het Hof heeft bovendien wel degelijk geoordeeld dat een voorziening voor de oprenting niet mogelijk is omdat geen sprake is van lasten die de jaargrens overschrijden. Dat toekomstige valutaresultaten niet voldoen aan de ‘redelijke-zekerheids’-eis van het Baksteenarrest lijkt mij zo vanzelfsprekend dat het Hof dat niet expliciet hoefde te zeggen, daargelaten dat die algemene bekendheid in casu niet van belang is omdat valutaresultaten op de betalingsverplichting volgens ‘s Hofs mijns inziens rechtens correcte en geenszins onbegrijpelijke oordeel hoe dan ook een informele kapitaalstorting en daarmee kostprijs deelneming zijn. Uitgaven voor aanschaf of uitbreiding van een bedrijfsmiddel (de indirecte deelneming in [C] ) kunnen nu eenmaal niet ineens ten laste van de winst worden gebracht, maar moeten worden geactiveerd en verdeeld over de jaren waarin dat bedrijfsmiddel nut afwerpt voor de onderneming. Dat het in casu om een vrijgestelde deelneming gaat waarop niet kan worden afgeschreven, maakt dat niet anders.

Middel (ii) bestrijdt ‘s Hofs feitelijke oordeel dat de belanghebbende geen recht op levering van de aandelen [B] heeft gehad (en dat dus ook niet heeft ingebracht in haar indirecte deelneming) omdat dat recht op grond van de APM-bepalingen rechtstreeks door [C] is verkregen. Dat oordeel berust op de uitleg van de APM en is mijns inziens niet onbegrijpelijk of onvoldoende gemotiveerd. [C] verkreeg volgens die uitleg op 16 september 2015 – door belanghebbendes toedoen om niet – rechtstreeks het (voorwaardelijke) recht op alle aandelen [B] , hetgeen een (voorwaardelijke) informele storting van de contante waarde van de prijs van die aandelen, dus van de betalingsverplichting door de belanghebbende in haar deelneming impliceert. De betalingsverplichting en de daaraan vastzittende oprenting en valutarisico’s waren volgens ‘s Hofs geenszins onbegrijpelijke uitleg van de APM aan dezelfde opschortende voorwaarden onderworpen als het leveringsrecht ter zake van de aandelen. Zolang die niet vervuld waren, zou noch geleverd, noch betaald (kunnen) worden. Ik zie overigens het belang niet van belanghebbendes betoog dat de informele kapitaalinbreng niet in de schuldoverneming (‘bottom up’) maar in de inbreng van het leveringsrecht (top down’) zou zitten. Ook als het leveringsrecht eerst naar de belanghebbende zou zijn gegaan en terstond daarna naar [C] , zouden de oprenting van en het valutaresultaat op de betalingsverplichting nog steeds informele kapitaalinbreng zijn geweest, nu het hof feitelijk en verre van onbegrijpelijk heeft vastgesteld dat de enige verklaring voor het nemen van die twee lasten ligt in de (indirecte) aandeelhoudersrelatie tussen de belanghebbende en [C] . Ook tegen deze achtergrond doet zich geen ‘asymmetrie’ voor. Alle lasten die zij op zich heeft genomen om de gratis verwerving van de aandelen [B] door [C] mogelijk te maken, op welk moment ook, zijn kostprijs deelneming en dus niet aftrekbaar, maar te activeren.

Middel (iii) bestrijdt ’s Hofs oordeel dat het valutaverlies en de oprentingslast onderdeel zijn van de kostprijs van belanghebbendes deelneming. Gegeven de aan het Hof voorbehouden feitenvaststelling en uitleg van de APM is dat oordeel echter juist: de belanghebbende maakte de rentekosten en liep het valutarisico uitsluitend omdat zij indirect de verkrijgende [C] hield. Het Hof heeft, daarvan uitgaande, terecht geoordeeld dat ook als deze lasten ultimo 2015 al passiveerbaar zouden zijn, daartegenover ofwel de kostprijs deelneming met hetzelfde bedrag stijgt, ofwel een transitorische post geactiveerd moet worden die de kwalificatie van de post in het midden laat totdat duidelijk is of de opschortende voorwaarden vervuld worden en dan ofwel vrijvalt, ofwel overgeboekt wordt naar kostprijs deelneming.

Mijns inziens komt het voorwaardelijk incidentele beroep van de Staatssecretaris aldus niet aan snee.

Ik geef u in overweging belanghebbendes cassatieberoep met toepassing van art. 81(1) Wet RO ongegrond te verklaren.

2 De feiten en het geding in feitelijke instanties

De belanghebbende is de rechtsopvolger van [A] NV. De [X] -groep is actief in de telecomsector (breedband en mobiele communicatie) en de content and media-sector (reclametechnologie).

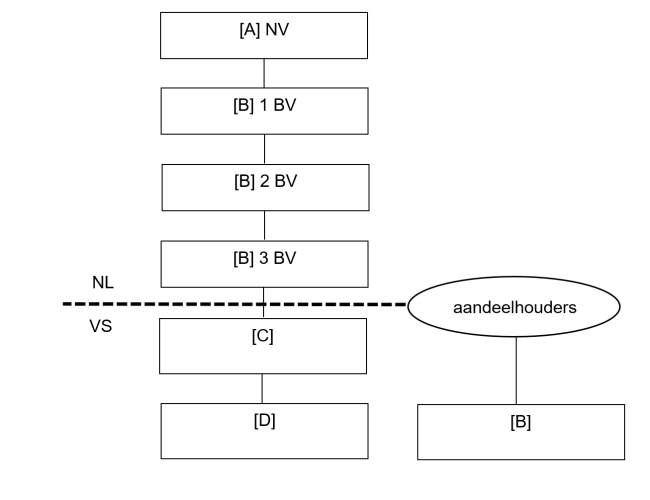

Op 16 september 2015 is een Agreement and Plan of Merger (APM) ondertekend tussen [A] NV, [B] en [D] , strekkende tot een driehoeksfusie. [B] en [D] zijn opgericht naar het recht van de staat Delaware (Verenigde Staten). [D] was via de vennootschappen [B1] BV, [B2] BV, [B3] BV en [C] voor 100% in handen van [A] NV. De situatie vóór de driehoeksfusie is als volgt:

Volgens de APM verwerft [A] NV indirect de aandelen [B] door een juridische driehoeksfusie naar het recht van de staat New York (Verenigde Staten). Daarbij fuseert [D] als verdwijnende vennootschap met [B] en worden de aandelen [D] omgezet in aandelen [B] , waardoor na de fusie [D] ’s aandeelhouder ( [C] ) alle aandelen [B] houdt. De oude aandeelhouders [B] ontvangen voor hun aandelen contanten, te betalen door [A] NV: USD 34,90 voor elk door [C] te verwerven aandeel [B] . De APM vermeldt onder meer:

“4.2 Exchange of Certificates. (a) Paying Agent. Prior to the Effective Time, Parent [de belanghebbende, PJW] shall deposit, or shall cause to be deposited, with a paying agent selected by Parent with the Company’s [ [B] , PJW] prior approval (such approval not to be unreasonably withheld, delayed or conditioned) (the “Paying Agent”), in trust for the benefit of the holders of Shares, a cash amount in immediately available funds necessary for the Paying Agent to make payments under Section 4.1(a) (such cash being hereinafter referred to as the “Exchange Fund”). The Paying Agent agreement pursuant to which Parent shall appoint the Paying Agent shall be in form and substance reasonably acceptable to the Company. The Paying Agent shall invest the Exchange Fund as directed by Parent; (...)”

Belanghebbendes betalingsverplichting jegens de aandeelhouders [B] droeg geen rente. Om er aan te kunnen voldoen, heeft zij aandelen uitgegeven, waarmee zij € 1.600.000.000 heeft opgehaald.

Op 5 oktober 2015 heeft de belanghebbende die € 1.600.000.000 omgewisseld voor USD 1.829.000.000, waardoor een natural hedge ontstond ter zake van het koersrisico in euro’s op de betalingsverplichting in dollars. Het koersrisico op de resterende betalingsverplichting heeft zij niet hedged. De partijen zijn het eens dat het unhedged deel USD 222.000.000 bedraagt en dat de kosten van een hedge daarvoor € 984.373,10 zouden hebben bedragen (0,5% van USD 222.281.383 naar de eurokoers op 16 september 2015).

De fusie zou niet door zijn gegaan als niet zou worden voldaan aan de opschortende voorwaarden in art. VII van de APM, waaronder verkrijging van toestemming van de aandeelhouders [B] en van de Amerikaanse Federal Communications Commission:

“ARTICLE

VII Conditions

Conditions to Each Party’s Obligation to Effect the Merger. The respective obligation of each party to effect the Merger is subject to the satisfaction or waiver at or prior to the Effective Time of each of the following conditions:

(a) Stockholder Approval. This Agreement shall have been duly adopted by holders of Shares constituting the Requisite Stockholder Approval and shall have been duly approved by the sole stockholder of Merger Sub in accordance with applicable Laws and the certificate of incorporation and bylaws of each such corporation.

(b) HSR Act. Any applicable waiting period (or extensions thereof) under the HSR Act relating to the Merger shall have expired or been terminated.

(c) FCC Approval. The FCC shall have adopted and released an order granting any required consent to the transfer of control of any licenses held by the Company or its Subsidiaries to Parent (“FCC Approval”).

(d) CFIUS Approval. CFIUS shall have provided a written notice that it has determined that it has concluded action and there are no unresolved national security concerns with respect to the transactions contemplated by this Agreement, (...).

(e) Additional Approvals. The filings, consents, registrations and [approvals, naar de Rechtbank begrijpt] set forth on Section 7.1(e) of the Company Disclosure Letter shall have been obtained or made and any applicable waiting periods in respect thereofshall have expired or been terminated.

(f) No Orders. No court or other Governmental Entity of competentjurisdiction shall have enacted, issued, promulgated, enforced or entered any Law (whether temporary, preliminary or permanent) that is in effect that prohibits consummation of the Merger (collectively, an “Order”).

Conditions to Obligations of Parent and Merger Sub. The obligations of Parent and Merger Sub to effect the Merger are also subject to the satisfaction or waiver by Parent at or prior to the Effective Time of the following conditions:

(...).

(b) Performance of Obligations of the Company. The Company shall have performed in all material respects all obligations required to be performed by it under this Agreement at or prior to the Closing Date.

(...).

Conditions to Obligation of the Company. The obligation of the Company to effect the Merger is also subject to the satisfaction or waiver by the Company at or prior to the Effective Time of the following conditions:(...).(b) Performance of Obligations of Parent and Merger Sub. Each of Parent and Merger Sub shall have performed in all material respects all obligations required to be performed by them under this Agreement at or prior to the Closing Date, and the Company shall have received a certificate signed on behalf of Parent and Merger Sub by the Chief Executive Officer of Parent to such effect.

(...).”

Tussen 16 september 2015 en 21 juni 2016 zijn de geciteerde opschortende voorwaarden vervuld. [A] NV heeft op 17 en 20 juni 2016 voldaan aan de betalingsverplichting door bankoverschrijvingen. Haar jaarrekening 2016 vermeldt:

"On June 21, 2016, the Company, via certain indirect subsidiaries, successfully completed the acquisition. (...). The transaction was closed on June 21, 2016 and the acquisition was recorded in the consolidated financial statements of the Company in accordance with IFRS 3, Business Combinations.”

Omdat haar betalingsverplichting geen rente droeg, heeft de belanghebbende haar per 16 september 2015 bij het aangaan van de APM naar de contante waarde gepassiveerd. De oprenting van die passiefpost per balansdatum 31 december 2015 en bij de voldoening van de betalingsverplichting op 17 en 20 juni 2016, heeft zij ten laste van het resultaat 2015 respectievelijk 2016 gebracht.

Op 1 februari 2018 heeft [A] NV aangifte Vpb 2015 gedaan naar een belastbare winst van € 16.674.863. Op 13 maart 2019 heeft zij aangifte Vpb 2016 gedaan naar een belastbare winst van € -/- 67.864.332. De Inspecteur is afgeweken van beide aangiften. Hij heeft de belanghebbende voor de periode 1 mei t/m 31 december 2016 aangeslagen naar een belastbaar bedrag ad € 80.005.943 en voor 2016 naar een belastbaar bedrag ad € 6.858.661. Bij beschikkingen heeft hij een verzuimboete ad € 2.639 opgelegd en € 5.314.958 aan belastingrente in rekening gebracht.

Bij uitspraken op belanghebbendes bezwaren tegen de aanslagen heeft de inspecteur de aanslag Vpb 2015 ambtshalve verminderd, uitgaande van een belastbaar bedrag ad € 26.738.147, en de belastingrente verminderd naar € 1.774.499. De verzuimboete is gehandhaafd. De aanslag Vpb 2016 is ambtshalve verminderd tot nihil na vaststelling van een verlies ad € -/- 48.717.833; ook de belastingrente is daarom verminderd tot nihil. Bij verrekeningsbeschikking ex art. 21(3) Wet Vpb is € 26.738.147 van het verlies 2016 verrekend met de belastbare winst 2015. Ook het belastbaar bedrag 2015 is daardoor alsnog nihil geworden.

De Rechtbank Noord-Holland 3

Bij de Rechtbank was in geschil welke gevolgen de APM voor belanghebbendes fiscale winst 2015 en 2016 heeft, met name (i) of zij voor haar uit de APM voortvloeiende betalingsverplichting een schuld of voorziening kan passiveren in de periode tussen 16 september 2015 en 21 juni 2016 en zo ja, (ii) of daartegenover een recht op levering van een bedrijfsmiddel (de aandelen) kan of moet worden geactiveerd en (iii) of de oprenting van en het valutaverlies op die verplichting ten laste van de winst komen. De belanghebbende heeft haar beroep tegen de verzuimboete ingetrokken.4

Volgens de belanghebbende bestond vanaf de ondertekening van de APM een weliswaar nog niet opeisbare, maar voldoende bepaalbare en juridisch afdwingbare verplichting. De opschortende voorwaarden betroffen het recht op levering en de betalingsverplichting, niet de overeenkomst zelf. Volgens haar mag zij daarom per 16 september 2015 de contante waarde van de koopsom passiveren en komen de oprentings- en valutaresultaten daarop ten laste van de winst. Tegenover die passiefpost staat volgens de belanghebbende een informele kapitaalstorting in haar deelneming [B] 1 BV bestaande uit haar overname van de betalingsverplichting voor het recht op levering dat toekomt aan [C] . Die informele kapitaalstorting vond volgens haar plaats op 16 september 2015 bij de ondertekening van de APM. Volgens de Inspecteur daarentegen gaat het om een (nog) toekomstige schuld. Volgens hem kan er pas gepassiveerd worden als aan alle opschortende voorwaarden in de APM is voldaan.

De Rechtbank achtte passivering van een schuld niet mogelijk zolang de opschortende voorwaarden niet vervuld zouden zijn:

“21. (...). Bij de (...) vraag of een schuld op de fiscale balans als passiefpost kan worden opgevoerd, is beslissend of objectief gezien op de balansdatum een juridisch afdwingbare verplichting bestond; het subjectieve inzicht van de belastingplichtige komt eerst aan de orde bij de waardering van die verplichting (vgl. Hoge Raad 11 juli 1984, ECLI:NL:HR:1984:AW8465, r.o. 4.2). Anders dan bij de vorming van een voorziening ter zake van een toekomstige bedrijfsuitgave, is voor de opname van een betalingsschuld op de fiscale balans dus onvoldoende dat een redelijke mate van zekerheid bestaat dat de uitgave zich zal voordoen.

22. De overeenkomst strekt ertoe een fusie te bewerkstelligen. Artikel VII van de overeenkomst maakt de verplichting van elk der betrokken partijen om die fusie tot stand te brengen afhankelijk van toekomstige onzekere gebeurtenissen, waaronder de voldoening aan de voorwaarden die worden gesteld onder de Hart-Scott-Rodino Antitrust Improvements Act (HSR Act), de goedkeuring van de Federal Communications Commission (FCC approval) en de goedkeuring van de Committee on Foreign Investment in the United States (CFIUS approval). Deze toekomstige onzekere gebeurtenissen liggen niet binnen de invloedssfeer van partijen. De verbintenis van partijen om de fusie te bewerkstelligen is derhalve, vanuit Nederlands recht bezien, aangegaan onder opschortende voorwaarden als bedoeld in artikel 6:22 van het BW [zie 4.4 hieronder; PJW]. De betalingsverplichting van [A] N.V. betreft een fusievergoeding (‘Merger Consideration’). Op grond van artikel 4.1, aanhef en letter a, van de overeenkomst komt deze betalingsverplichting tot stand doordat de uitstaande aandelen in [B] op de ‘Effective Time’ worden geconverteerd in een geldvordering op [A] N.V. Blijkens artikel 1.3 van de overeenkomst valt de ‘Effective Time’ samen met de ‘Closing Date’, die in artikel 1.2 van de overeenkomst wordt gedefinieerd als de derde dag nadat de laatste voorwaarde uit artikel VII van de overeenkomst is vervuld. Dit brengt mee dat de totstandkoming van de betalingsverplichting van [A] N.V. afhankelijk is van dezelfde voorwaarden als de fusie zelf, en derhalve eveneens moet worden aangemerkt als een verbintenis onder opschortende voorwaarden. Totdat aan de opschortende voorwaarden is voldaan dient de betalingsverplichting te worden aangemerkt als een toekomstige schuld, die (nog) niet juridisch afdwingbaar is en daarom niet mag worden gepassiveerd (vgl. HR 26 april 2002, ECLI:NL:HR:2002:AD7773, r.o. 3.2). De grief van eiseres faalt derhalve.”

Subsidiair beriep de belanghebbende zich op het Baksteenarrest5 (zie 6.2 hieronder) ten betoge dat zij een voorziening zou mogen passiveren. De verwachte uitgave vond zijn oorsprong in een omstandigheid die zich vóór de balansdatum voordeed, de belanghebbende liep alle risico’s ter zake en er was een redelijke mate van zekerheid dat de uitgave zich in de toekomst zou voordoen. Volgens de Inspecteur ontstond de vereiste redelijke mate van zekerheid pas bij het in vervulling gaan van de laatste voorwaarde voor het doorgaan van de fusie.

De Rechtbank heeft verwezen naar de arresten HR 19 juni 1996, ECLI:NL:HR:1996:AA1922, r.o. 3.2 (zie 6.4 hieronder) en HR 8 juli 1996, ECLI:NL:HR:1996:AA2035, r.o. 3.3 (zie 6.4 hieronder) en op basis daarvan ook een voorziening niet mogelijk geacht omdat het niet om een uitgave gaat die als kosten kan worden aangemerkt, maar om een kapitaalstorting die moet worden geactiveerd als kostprijs deelneming:

“27. (...). De rechtbank is van oordeel dat niet kan worden gezegd dat de door [A] N.V. te verrichten betaling zal resulteren in een kostenpost. Het betreft niet een bedrag dat ten laste van de winst zal komen. Het aangaan van de betalingsverplichting houdt immers, naar tussen partijen niet in geschil is, een bevoordeling in van [B] 1 B.V. die dient te worden aangemerkt als een informele kapitaalstorting in deze deelneming. Dit brengt met zich dat de betaling dient te worden toegevoegd aan de kostprijs van de deelneming en aldus dient te worden geactiveerd, zodat zij reeds daarom de winst niet raakt, de werking van de deelnemingsvrijstelling nog daargelaten. Op basis van het voorgaande is de rechtbank van oordeel dat ter zake van de toekomstige betalingsverplichting geen voorziening kan worden gevormd, zodat de grief van eiseres dienaangaande moet falen.28. Het voorgaande betekent naar het oordeel van de rechtbank overigens ook dat, in weerwil van wat eiseres heeft betoogd, de uitgaven van eiseres uit hoofde van de betalingsverplichting niet kunnen worden toegerekend aan de periode voorafgaand aan de balansdatum. Uitgaven ter zake van de aanschaf of verbetering van een bedrijfsmiddel behoren namelijk te worden toegerekend (bijvoorbeeld in de vorm van afschrijvingen) aan de jaren waarin het bedrijfsmiddel nutsprestaties levert. Voorafgaand aan de ingebruikneming van de investering kunnen dus in beginsel geen lasten in aanmerking worden genomen. De rechtbank ziet geen aanleiding om in dit geval van dat uitgangspunt af te wijken. Ook in zoverre bestond voor de vorming van een voorziening ter zake van de betalingsverplichting derhalve geen grond.”

De rechtbank heeft belanghebbendes beroep daarom ongegrond verklaard. Terecht, volgens Bruijsten (noot in NTFR 2023/79):

“Voor het vormen van een voorziening hoeft geen sprake te zijn van een juridisch afdwingbare verplichting, zelfs niet van een bestaande rechtsverhouding. (...). Maar dan moet wel aan de drie in dat arrest genoemde voorwaarden worden voldaan. Belanghebbende en de inspecteur verschillen van mening of in casu aan die voorwaarden wordt voldaan. De rechtbank neemt echter een verrassende, en naar mijn idee, inhoudelijk juiste wending. Van belang is dat als een voorziening wordt gevormd, toekomstige uitgaven in een eerder jaar dan waarin die uitgaven plaatsvinden als fiscale last in aanmerking worden genomen. De belastingplichtige heeft dan de keuze: aftrek wanneer de uitgaven plaatsvinden of eerdere aftrek middels dotatie aan een voorziening. Maar kapitaaluitgaven komen niet ten laste van het resultaat in het jaar waarin deze plaatsvinden. (Dit kan worden afgeleid uit HR 27 augustus 1997, ECLI:NL:HR:1997:AA3319, BNB 1998/16 inzake de kostenegalisatiereserve.) Denk aan de koop van een machine: de uitgaven worden geactiveerd en pas in latere jaren als kostenpost in aanmerking genomen in de vorm van afschrijvingen. In de onderhavige zaak staat tegenover de betalingsverplichting van belanghebbende een informele kapitaalstorting in een deelneming (dat was verder niet in geschil). Dergelijke stortingen zijn evenmin aftrekbaar in het jaar van betaling, maar worden bijgeboekt op de fiscale boekwaarde van de deelneming. De rechtbank komt dan ook terecht tot het oordeel dat geen voorziening kan worden gevormd.”

Ook Groen (noot in NLF 2023/159) acht de ambtshalve benadering van de Rechtbank juist:

“Een voorziening kan ten laste van de winst worden gevormd indien (i) een toekomstige uitgave voorafgaand aan de balansdatum zijn oorsprong vindt in de bedrijfsuitoefening van de belastingplichtige, (ii) aan dat jaar kan worden toegerekend en (iii) er een redelijke kans aanwezig is dat de uitgave zich zal voordoen. Juridische afdwingbaarheid is niet van belang. Uit het voorgaande is gebleken dat de journaalpost (informeel kapitaal, aan betalingsverplichting) die belanghebbende maakt de winst niet raakt. Het is dan logischerwijs niet mogelijk om ten laste van de winst te doteren aan een voorziening, zo blijkt uit de door de Rechtbank geciteerde rechtspraak. En daarmee valt het doek voor belanghebbende.”

Het Gerechtshof Amsterdam 6

Ook in hoger beroep was primair in geschil (i) of de belanghebbende op 16 september 2015 de betalingsverplichting kon passiveren voor dier contante waarde, met dien verstande dat de oprenting ervan ten laste van haar winst zou komen, zonder dat daar een met de toename van de passiefpost corresponderende actiefpost tegenover zou staan en (ii) welke invloed het valutarisico op de betalingsverplichting in 2015 en 2016 had op belanghebbendes winst.

Subsidiair was in geschil of zij ter zake van de betalingsverplichting een voorziening kon passiveren voor de oprenting en valutaresultaten.

Niet in geschil waren (i) de omvang van de (contante waarde van de) betalingsverplichting, (ii) de omvang van de oprentingskosten, (iii) de omvang van de koersresultaten en (iv) de verzuimboete.

Volgens de belanghebbende heeft zij [C] in staat gesteld het leveringsrecht op de aandelen [B] om niet te verkrijgen – naar het Hof begrijpt als informele kapitaalstorting in [B] 1 BV. Zij wil op 31 december 2015 de contante waarde van de betalingsverplichting passiveren omdat die is ontstaan bij het ondertekenen van de APM op 16 september 2015, tezamen samen met een actiefpost bestaande uit het leveringsrecht. Die actiefpost verdween volgens haar onmiddellijk van haar fiscale balans via de informele kapitaalstorting in (uiteindelijk) [C] . Volgens haar bestond een ‘asymmetrie’ doordat op haar een voorwaardelijke betalingsverplichting kwam te rusten zonder dat zij het leveringsrecht kreeg en het leveringsrecht aan [C] toekwam zonder betalingsverplichting. Het leveringsrecht is niet op enig moment toegekomen aan de belanghebbende. Nu zij [C] al op 16 september 2015 bevoordeelde, kwamen waardeveranderingen van haar betalingsverplichting na die datum niet tot uiting in de kostprijs van de deelneming, aldus de belanghebbende, maar – zo begrijp ik – in haar winst- en verliesrekening. Volgens haar heeft zij geen bedrijfsmiddel verkregen dat nutsprestatie oplevert, zodat van toepassing van het matchingbeginsel (activering en afschrijving) geen sprake kan zijn. De Rechtbank is haars inziens ten onrechte uitgegaan van een bevoordeling ter grootte van de koopsom per 17 en 20 juni 2016 van USD 34,90 per aandeel, nu dat niet verenigbaar is met haar oordeel dat de bevoordeling al plaatsvond op 16 september 2015 bij ondertekening van de APM. Op die datum was volgens de belanghebbende sprake van de door haar bedoelde asymmetrie: de waardeontwikkeling van het leveringsrecht ging [C] aan, maar de uit de betalingsverplichting voortvloeiende rentelast en het koersrisico gingen alleen de belanghebbende aan en beïnvloedden in 2015 en 2016 rechtstreeks haar winst.

Subsidiair betoogde de belanghebbende dat zij op basis van het Baksteenarrest een voorziening mocht passiveren. De Rechtbank is ten onrechte uitgegaan van een aan toepassing van het matchingbeginsel onderworpen verband tussen de betalingsverplichting en een actiefpost, gegeven dat het leveringsrecht niet aan de belanghebbende toekwam.

Volgens de Inspecteur heeft de Rechtbank niet bedoeld een informele kapitaalstorting bij het aangaan van de APM te constateren. Op 16 september 2015 heeft immers nog niets het vermogen van de belanghebbende verlaten. De bevoordeling deed zich pas voor toen alle opschortende voorwaarden waren vervuld. Tegen belanghebbendes wens tot passivering van een voorziening bracht hij in dat de oprentingslasten niet kunnen worden gepassiveerd omdat bij ondertekening van de APM de op te renten verplichting nog niet bestond. Voor het koersrisico kan zijns inziens evenmin voorzien worden omdat die uitgave de kostprijs van belanghebbendes deelneming [B1] verhoogde. Bovendien zijn valutaresultaten niet te voorzien en is alleen daarom al geen sprake van de vereiste ‘redelijke mate van zekerheid’.

De belanghebbende bracht daartegenin dat haars inziens uit het vliegtuigarrest7 volgt dat bij een toekomstige betalingsverplichting een passiefpost mag worden gevormd vanaf het aangaan van de verplichting als een redelijke mate van zekerheid bestaat dat geleverd en betaald zal worden; aan die voorwaarden was volgens de belanghebbende in haar geval voldaan. In het vliegtuigarrest leidde dat – volgens de belanghebbende als uitzondering op de hoofdregel – niet tot kostenaftrek omdat in dat arrest wél symmetrie bestond tussen het recht op levering van het vliegtuig en de betalingsverplichting. In asymmetrische gevallen, zoals volgens de belanghebbende het hare, geldt haar ‘hoofdregel’, zodat het valutaresultaat en de oprenting in aftrek komen als kosten. De Inspecteur daarentegen zag in het vliegtuigarrest juist een bevestiging van de opvatting dat tegenover een eventuele passivering van de voorwaardelijke betalingsverplichting een even grote verhoging van de actiefpost ‘kostprijs deelneming [B1] ’ staat.

Het Hof heeft uit de vervallen WIR-wetgeving – zo nodig veronderstellenderwijs – opgemaakt dat bij ondertekening van de APM op 16 september 2015 al een (soort) verplichting voor de belanghebbende ontstond:

“5.9.1.1. Bij de beoordeling van het geschil gaat het Hof - voor zover nodig veronderstellenderwijs - ervan uit dat voor belanghebbende uit hoofde van de APM, vanaf het tijdstip van overeenkomen van de APM op 16 september 2015, de betalingsverplichting voortvloeit. Het Hof verwijst in dit verband naar het arrest HR 23 januari 1985, BNB 1985/144, waarin - in het kader van het destijds geldende WIR-regiem - is beslist dat onder het “aangaan van verplichtingen” in de zin van artikel 61a, eerste lid, vierde volzin, van de Wet op de inkomstenbelasting 1964 (Wet IB 1964) het aangaan van een verplichting onder een opschortende voorwaarde is begrepen, aangezien de ondernemer die een zodanige verplichting aangaat vóór de vervulling van de voorwaarde reeds gebonden is. Het ‘aangaan van verplichtingen’ in artikel 61a, eerste lid, Wet 1B 1964 heeft, zoals ook in het onderhavige geval, (mede) betrekking op de aanschaf van een bedrijfsmiddel (Stb. 1978, 368). Gezien deze achtergrond, in de context van de winstsfeer waarin het arrest BNB 1985/144 is gewezen, ziet het Hof reden om in het onderhavige geval vanaf 16 september 2015 uit te gaan van het bestaan van een uit de APM voortvloeiende betalingsverplichting, ook al is deze verplichting afhankelijk van opschortende voorwaarde

5.9.1.2. De vervulling van de opschortende voorwaarden ligt, naar het Hof aannemelijk acht, (in overwegende mate) niet in de handen van de contractspartijen van de APM. Het Hof verwijst hier naar de in Article VII, Conditions, onderdeel 7.1, aanhef en sub (a) tot en met (d) van de APM (zie onderdeel 5 uitspraak rechtbank) vermelde opschortende voorwaarden. Weliswaar zijn er ook opschortende voorwaarden waarvan de vervulling, naar de inspecteur heeft gesteld, afhankelijk was van het handelen van belanghebbende, naar het Hof begrijpt (mede) als vermeld in onderdeel 7.1 sub (e) van de APM. Echter, zoals belanghebbende onweersproken ter zitting van het Hof heeft gesteld, die voorwaarde(n) zou(den) reeds kort na het overeenkomen van de APM zijn vervuld. Bovendien acht het Hof het, ter zake van een door belanghebbende al dan niet vervullen van de door de inspecteur bedoelde opschortende voorwaarden, aannemelijk dat belanghebbende daarbij naar maatstaf van redelijkheid en billijkheid heeft behoren te handelen en zich derhalve niet zonder meer vrij kan hebben geweten opschortende voorwaarden, waarvan de vervulling in haar macht lag, niet na te komen. Voorts is uit het arrest BNB 1985/144 afte leiden dat de mogelijkheid van - in dit geval - belanghebbende om de vervulling van een opschortende voorwaarde te verhinderen, niet eraan in de weg staat dat de betalingsverplichting is aangegaan bij de totstandkoming van de overeenkomst, voordat de daarin opgenomen opschortende voorwaarden zijn vervuld.”

Uit de APM heeft het Hof opgemaakt dat het leveringsrecht ter zake van de aandelen [B] rechtstreeks is toegekomen aan [C] en niet door de belanghebbende in [C] is ingebracht. Door de betalingsverplichting op zich te nemen heeft de belanghebbende dan – via haar onmiddellijke dochter [B1] – [C] op 16 september 2015 bevoordeeld met de contante waarde van die betalingsverplichting. Die bevoordeling hing volgens het Hof precies evenzeer als de betalingsverplichting af van de vervulling van de opschortende voorwaarden. Het maakt dan voor de oprentingslast niet uit, aldus het Hof, of de betalingsverplichting al dan niet reeds in 2015 gepassiveerd kon worden: als dat kon, stond er een even grote actiefpost tegenover; als dat niet kon, is er ook geen oprentingslast in 2015:

“5.9.7. Desalniettemin kan naar het oordeel van het Hof - anders dan belanghebbende heeft gesteld - uit de bepalingen van de APM niet worden afgeleid dat belanghebbende uit hoofde van de APM op enig moment een recht heeft gehad op levering van de aandelen in [B] . Naar het oordeel van het Hof is dit recht op levering uit hoofde van de APM (Article IV, Section 4.1. sub (c) van de APM) rechtstreeks aan [C] toegekomen. Door ter zake van dat recht op levering (een gedeelte van) de desbetreffende betalingsverplichting op zich te nemen, heeft belanghebbende - via haar onmiddellijke dochter [B1] - op 16 september 2015 [C] bevoordeeld met een bedrag gelijk aan op dat moment de contante waarde van die betalingsverplichting, omgerekend in Euro.

Zoals geldt voor de verplichting tot levering van de aandelen in [B] aan [C] , is ook de bevoordeling van [B1] door belanghebbende causaal afhankelijk van de APM en van de vervulling van de daarin opgenomen opschortende voorwaarden. Worden deze voorwaarden niet vervuld, dan vervalt daarmee de (voorwaardelijke) betalingsverplichting en kan de bevoordeling van [B] 1 genoegzaam op nihil worden gesteld. 5.9.9. Op 31 december 2015 is echter nog niet zeker of de opschortende voorwaarden van de APM in vervulling gaan. Dit betekent dat op die datum nog niet definitief vaststaat of de APM tot een bevoordeling van [B1] heeft geleid. 5.9.10. (...). Indien ervan moet worden uitgegaan dat de betalingsverplichting vanaf 16 september 2015 behoort te worden gepassiveerd, dan leidt de oprenting van die (renteloze) betalingsverplichting volgens partijen in 2015 tot een (negatief) oprentingsresultaat van € 13.155.439. Tegenover de toename van de passiefpost ‘betalingsverplichting’ verschijnt dan, vanwege de aanwezig te achten bevoordeling, aan de actiefzijde van de balans van belanghebbende een verhoging van de boekwaarde van de deelneming in [B1] . Deze is gelijk aan het bedrag van de oprenting. 5.9.11. Voor het jaar 2016 bedraagt het (negatief) oprentingsresultaat volgens partijen € 20.300.848. Ook voor dit resultaat geldt dat daar voor dezelfde omvang een verhoging van de boekwaarde van de deelneming in [B1] respectievelijk (na totstandkoming van een fiscale eenheid tussen belanghebbende en [B1] ) de deelneming in [B2] tegenover staat.

Per saldo heeft het door belanghebbende voor haar rekening nemen van de met de betalingsverplichting samenhangende oprentingslast derhalve geen (negatieve) invloed op haar belastbare winst. Dit alles, indien ervan moet worden uitgegaan dat de betalingsverplichting vanaf 16 september 2015 behoort te worden gepassiveerd. Indien passivering eerst zou zijn toegestaan vanaf de vervulling van de opschortende voorwaarden, dan kunnen reeds op die grond geen oprentingskosten voor rekening van belanghebbende komen, zoals de rechtbank in rechtsoverweging 22 van haar uitspraak heeft geoordeeld.

(...).”

Bij het valutaverlies lag het volgens het Hof iets anders, maar niet met beter resultaat voor de belanghebbende:

“5.9.14.1. Beoordeeld naar het tijdstip van het aangaan van de APM - en op dit punt verschilt het valutarisico van de oprenting - staat niet vast of het valutarisico bij vervulling van de opschortende voorwaarden in kosten dan wel baten voor belanghebbende zal resulteren. Dat maakt het moeilijk om reeds op 16 september 2015 de omvang van deze bevoordeling vast te stellen. Een ter zitting van het Hof geopperde mogelijkheid is deze omvang te bepalen op de kosten van de hedge die nodig is om het - in dit geval - resterende valutarisico uit te sluiten. Die kosten zouden dan de boekwaarde van [B1] hebben te verhogen, met als consequentie dat - daarvan uitgaande - verder geen valutaresultaat bij belanghebbende in aanmerking zou kunnen worden genomen.

5.9.14.2. Indien wordt uitgegaan van de bedragen van de door belanghebbende verantwoorde valutaresultaten (...), dat de onderliggende betalingsverplichting vanaf 16 september 2015 behoort te worden gepassiveerd en dat eerst bij vervulling van de opschortende voorwaarden (definitief) is komen vast te staan dat [B1] en [B2] door belanghebbende zijn bevoordeeld, dan geldt (ook) voor de valutaresultaten dat deze moeten worden aangemerkt als kosten ter zake van de (voorwaardelijke) uitbreiding van de belangen in [B1] respectievelijk [B2] en dat deze kosten de boekwaarde van die deelnemingen verhogen. Daarvan uitgaand en vooruitlopend op de mogelijke vervulling van de in de APM opgenomen opschortende voorwaarden, dienen ook de per 31 december 2015 berekende valutakosten te worden geactiveerd, hetzij als (voorwaardelijke) verhoging van de boekwaarde van het belang in [B1] , hetzij door middel van een transitorische actiefpost. Het aldus activeren van (ook) de valutakosten heeft voor het jaar 2015 een volledige symmetrie tot gevolg tussen de waardering van de betalingsverplichting op de passiefzijde van de balans en de waardering van [B1] op de actiefzijde van de balans van belanghebbende.

5.9.14.3. Voor het jaar 2016 is het niet anders, zij het, dat op balansdatum 31 december 2016 geen onzekerheid meer bestaat voor de omvang van de betalingsverplichting en de daarmee samenhangende oprentings- en valutakosten. De uiteindelijke Euro-waarde van de betalingsverplichting kan in dat jaar onvoorwaardelijk als informele kapitaalstorting in [B1] respectievelijk [B2] worden aangemerkt en verhoogt de boekwaarden van die deelnemingen.”

Het Hof concludeerde op die gronden dat de belanghebbende noch de oprenting van, noch het valutaverlies op haar betalingsverplichting ten laste van haar winst kon brengen, noch in 2015, noch in 2016. In alle gevallen (passivering of niet) staat een neutraliserende (verhoging van de) actiefpost ‘deelneming’ tegenover die posten, zodat de V&W-rekening in rust blijft, aldus het Hof:

“5.9.15.1. Op grond van hetgeen hiervoor is overwogen leiden de oprentingskosten en valutakosten niet tot een negatief resultaat, omdat daar corresponderende verhogingen van de boekwaarden van [B1] respectievelijk [B2] tegenover staan.

5.9.15.2. Het resultaat is overigens niet anders, indien - zoals de rechtbank in onderdeel 22 van haar uitspraak heeft geoordeeld - de betalingsverplichting eerst vanaf de vervulling van de opschortende voorwaarden van de APM in aanmerking zou kunnen worden genomen. In dat geval is de waarde van de informele kapitaalstorting door belanghebbende in - op dat moment - [B2] gelijk aan de waarde van de betalingsverplichting ten tijde van de vervulling van de opschortende voorwaarden. Oprentingskosten en valutaresultaten doen zich dan niet voor. Dat zich, althans, in 2016 tussen het moment van vervulling van de opschortende voorwaarden en het voldoen aan de betalingsverplichting op 21 juni 2016 nog valutaresultaten en of oprentingskosten hebben voorgedaan, is niet gesteld.

Bij hetgeen hiervoor is overwogen kan de subsidiaire stelling van belanghebbende dat zij een voorziening heeft mogen vormen in het midden blijven. Voor de oprentingskosten zou dat overigens niet mogelijk zijn geweest op grond van hetgeen de inspecteur daarover heeft gesteld, als vermeld onder 5.6.1 [nl. (i) dat er geen oprentingslasten zijn omdat er nog geen betalingsverplichting is bij het aangaan van de APM en (ii) dat rentelasten moeten worden toegerekend aan de jaren waarop zij betrekking hebben; PJW].

De vraag of het vliegtuigarrest het standpunt van belanghebbende dan wel dat van de inspecteur steunt, laat het Hof in het midden, omdat de casus van het arrest niet voldoende overeenkomt met die van de onderhavige zaak.”

Het Hof heeft de uitspraak van de rechtbank, aldus aangevuld, bevestigd.

Groen (noot in NLF 2023/2801) meent dat het Hof een veronderstelling aan zijn oordeel ten grondslag heeft gelegd en dat daardoor onduidelijk bestaat die u zou moeten wegnemen:

“Het Hof lijkt in zijn motivering toch niet helemaal zeker van zijn zaak getuige de zin ‘Dit alles, indien ervan moet worden uitgegaan dat de betalingsverplichting vanaf 16 september 2015 behoort te worden ‘gepassiveerd’, want het Hof geeft nog aan dat als vervulling van de opschortende voorwaarde geen passivering toestaat de Rechtbank dit juist heeft gemotiveerd.

Kortom, Rechtbank en Hof geven de Inspecteur gelijk. Ik hoop dat belanghebbende cassatie aantekent, zodat de Hoge Raad voor duidelijkheid kan zorgen op dit punt.”

Ik meen dat dit een misreading is: mijns inziens zegt het Hof slechts dat de redenering anders verloopt bij passivering in 2015 dan zonder passivering in 2015, maar dat het resultaat hetzelfde is: geen aftrek van oprentingskosten; in geen van beide jaren.

3 Het geding in cassatie

Belanghebbende heeft tijdig en regelmatig beroep in cassatie ingesteld. De Staatssecretaris heeft een verweerschrift ingediend. De partijen hebben elkaar van re- en dupliek gediend. De Staatssecretaris heeft voorwaardelijk incidenteel cassatieberoep ingesteld, waartegen de belanghebbende verweer heeft gevoerd. De Staatssecretaris heeft afgezien van repliek in het incidentele beroep.

De belanghebbende stelt drie cassatiemiddelen voor. Middel (i) stelt dat het Hof niet op een essentiële stelling is ingegaan door er ‘voor zover nodig veronderstellenderwijs’ vanuit te gaan dat de belanghebbende een schuld mocht passiveren. Dat had het Hof niet moeten veronderstellen, maar had hij juist moeten beoordelen en beslissen. Het gaat daarbij volgens de belanghebbende om een rechtsvraag die gemotiveerd had moeten worden beantwoord; niet aan de hand van een veronderstelling. Als ’s Hofs veronderstelling rechtens onjuist is, kan vervolgens de stelling dat een voorziening kan worden gevormd niet in het midden worden gelaten, wat het Hof wel heeft gedaan. Volgens de belanghebbende kunt u het motiveringsgebrek herstellen door per ultimo 2015 een voorziening voor de valutaresultaten en de oprentingslasten toe te staan, nu volgens haar aan de voorwaarden van het Baksteenarrest HR BNB 1998/409 (zie 6.2 hieronder) is voldaan.

Bij verweer ad (i) stelt de Staatssecretaris dat belanghebbendes stellingen wel degelijk door het Hof zijn behandeld door er veronderstellenderwijs vanuit te gaan dat haar betalingsverplichting gepassiveerd zou kunnen worden. Voor zover zich ter zake van die verplichting oprentingslasten of valutaresultaten voordoen, heeft het Hof vervolgens geoordeeld dat die uitsluitend worden opgeroepen doordat de belanghebbende als aandeelhoudster ten gunste van haar middellijke dochter om niet een verplichting op zich heeft genomen die daarom als informele kapitaalstorting moet worden aangemerkt. En voor een informele kapitaalstorting kan geen voorziening worden gevormd.

Bij repliek ad (i) heeft de belanghebbende daar tegenin gebracht dat ook de Staatssecretaris ‘s Hofs oordeel rechtens onjuist vindt, gezien diens voorwaardelijk incidenteel cassatieberoep, en dat het Hof de afwijzing van haar beroep op een voorziening niet heeft verworpen met de redenering dat de valutaresultaten en oprentingslasten een informele kapitaalstorting zouden zijn waarvoor geen voorziening kan worden gevormd.

Middel (ii) bestrijdt ‘s Hofs oordeel dat de belanghebbende (indirect) [C] heeft bevoordeeld door de betalingsverplichting op zich te nemen. Dat oordeel schendt volgens de belanghebbende het recht, met name de totaalwinstgedachte van art. 3.8 Wet IB 2001. De bevoordeling ligt volgens haar in het verkrijgen van het leveringsrecht door [C] . Het gaat er volgens de belanghebbende om of een bottom-up of een top-down benadering moet worden gevolgd: de belanghebbende heeft zich verplicht te betalen voor de aandelen [B] , hoewel die aandelen niet aan haar, maar aan haar kleindochter [C] worden geleverd. Top-down bezien is een bedrijfsmiddel om niet overgegaan van de belanghebbende op de kleindochter (een informele kapitaalstorting). Bottom-up bezien heeft de belanghebbende een betalingsverplichting op zich genomen die initieel op de kleindochter rustte en om niet is overgenomen door de belanghebbende (evenzeer een informele kapitaalstorting). De belanghebbende acht de top-down benadering de juiste. Zij heeft het leveringsrecht doen toekomen aan [C] gevolgd door een informele kapitaalstorting van [B] 1 in [C] , waardoor volgens haar een asymmetrie ontstaat: de valutaresultaten en oprentingslasten houden verband met de betalingsverplichting (die op de belanghebbende rust) en niet met het leveringsrecht (dat bij [C] berust).

Bij verweer ad (ii) wijst de Staatssecretaris erop dat de uitleg van de APM is voorbehouden aan de feitenrechter. ’s Hofs oordeel dat uit de APM niet volgt dat de belanghebbende op enig moment het leveringsrecht op de aandelen heeft gehad, acht hij niet onbegrijpelijk. De belanghebbende kan niet iets storten waar zij nimmer recht op heeft gehad. Verder merkt de Staatssecretaris op (ook in dupliek) dat de bottom-up benadering die de belanghebbende hem toedicht niet de zijne is en niet juist is.

Bij repliek ad (ii) herhaalt de belanghebbende dat zich een asymmetrie voordoet doordat het leveringsrecht en de betalingsverplichting bij twee verschillende entiteiten in twee verschillende jurisdicties berusten. Verder wordt opgemerkt dat [C] een overnamevehikel is dat nooit de betalingsverplichting had kunnen dragen.

Bij dupliek ad (ii) gaat de Staatssecretaris in op het voorbeeld dat tijdens de zitting van de Rechtbank ter sprake kwam: als een ouder een deel van de koopprijs voor een woning voor een kind betaalt, maakt dat niet dat die ouder eerst het huis verkrijgt en dat vervolgens om niet overdraagt aan het kind.

Volgens middel (iii) heeft het Hof het goede-koopmansgebruik van art. 3.25 Wet IB 2001 verkeerd toegepast door niet eenduidig te zijn over het moment van de bevoordeling (de informele kapitaalstorting). Hij heeft ten onrechte ofwel de omvang van de bevoordeling afhankelijk geacht van feiten en omstandigheden van ná de bevoordeling (ten tijde van de APM-ondertekening), ofwel passivering van de betalingsverplichting en activering van de bevoordeling op verschillende momenten mogelijk geacht. Eveneens ten onrechte heeft hij geoordeeld dat de oprentingslasten tot verhoging van de boekwaarde van de deelneming leiden en dat het valutaverlies tot een transitorische actiefpost leidt. Enerzijds achtte het Hof [C] op 16 september 2015 bevoordeeld; anderzijds echter overwoog hij dat op 31 december 2015 nog niet aan de opschortende voorwaarden was voldaan waardoor toen niet vaststaat of [C] zou worden bevoordeeld. Volgens de belanghebbende kon de bevoordeling slechts op één moment plaatsvinden: hetzij bij de ondertekening van de APM (dus op 16 september 2015), hetzij na vervulling van de opschortende voorwaarden. In het laatste geval is onduidelijk hoe de balans ultimo 2015 moet luiden. Wordt de betalingsverplichting gepassiveerd, dan vindt de bevoordeling niet plaats op 16 september 2015, waardoor de kosten in verband met de betalingsverplichting ten laste van de winst moeten komen.

Bij verweer ad (iii) acht de Staatssecretaris de door het Hof gekozen verwerkingswijze van het valutaresultaat in een transitorische actiefpost conform goed koopmansgebruik. Een belastingplichtige kan voor verwachte kosten van een voorgenomen aankoop of vervreemding een transitorische post activeren en handhaven totdat vaststaat of de aankoop of vervreemding doorgang vindt. De Staatssecretaris verwijst naar HR 7 december 2018, ECLI:NL:HR:2018:2264, r.o. 2.5.5.

De belanghebbendes repliceert ad (iii) dat haar zaak niet overeenkomt met die van het door de Staatssecretaris aangehaalde arrest van 7 december 2018 omdat de aftrekbaarheid of belastbaarheid van de valutaresultaten (en eventueel de oprentingslasten) in casu niet door een toekomstige onzekere gebeurtenis wordt bepaald. Als op 16 september 2015 een schuld gepassiveerd moet worden, zijn er valutaresultaten en oprentingslasten die voor hun aftrekbaarheid niet afhangen van een toekomstige gebeurtenis. Kan op 16 september 2015 geen schuld worden gepassiveerd maar wel een voorziening worden getroffen, dan wordt de aftrekbaarheid van de daarmee samenhangende kosten evenmin door een toekomstige gebeurtenis bepaald.

Het incidentele cassatieberoep van de Staatssecretaris is ingesteld voor het geval u belanghebbendes cassatieberoep geheel of deels gegrond acht. Voor dat geval betoogt de Staatssecretaris dat er ultimo 2015 nog geen juridisch afdwingbare verplichting bestond, zodat passivering niet mogelijk was en het Hof ten onrechte heeft verondersteld dat dat wél zou hebben gekund. De Staatssecretaris acht het oordeel van de Rechtbank op dat punt juist. Zolang [D] en [B] niet waren gefuseerd en de aandelen [B] niet waren geconverteerd in een recht op cash, ontbrak volgens de Staatssecretaris elke juridische titel om betaling af te dwingen of om tot betaling over te gaan.

Bij verweer incidenteel meent de belanghebbende dat de Staatssecretaris miskent dat haar situatie gekenmerkt werd door een asymmetrie tussen de entiteiten bij wie het leveringsrecht respectievelijk de betalingsverplichting berustte.