Parket bij de Hoge Raad, 02-12-2015, ECLI:NL:PHR:2015:2492, 15/02428

Parket bij de Hoge Raad, 02-12-2015, ECLI:NL:PHR:2015:2492, 15/02428

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 2 december 2015

- Datum publicatie

- 15 januari 2016

- ECLI

- ECLI:NL:PHR:2015:2492

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2016:2124, Gevolgd

- Zaaknummer

- 15/02428

Inhoudsindicatie

Deelnemingsvrijstelling

Kwam de vergoeding wegens schending van belanghebbendes voorkeursrecht haar toe uit hoofde van haar reeds bestaande deelneming? Zo neen, was haar belang bij de aandelen waarop haar voorkeursrecht zag dan op zichzelf voldoende deelnemingsachtig en was de vergoeding dan een voordeel uit hoofde van dát belang?

Feiten: De belanghebbende hield vanaf eind 1999 een 50% belang in [C], een entititeit beheerst door de Kazachstaanse overheid. De andere (middellijke) 50%-aandeelhouder is [G]. De Shareholders Agreement tussen de belanghebbende en de onmiddelijke aandeelhouder in [C] bevat een voorkeursrecht bij indirecte vervreemding (Change of Control) van de aandelen [C]. Een derde ([L]) heeft op 26 oktober 2005 alle aandelen in [G] verkregen zonder dat de belanghebbende gebruik kon maken van haar voorkeursrecht. De belanghebbende is daarop een procedure begonnen bij het Arbitration Institute of the Stockholm Chamber of Commerce (AISCC). Bij Partial Award heeft het AISCC belanghebbendes voorkeursrecht bevestigd en de partijen opgedragen de waarde van [G]’s belang in [C] te bepalen. Bij Memorandum of Understanding zijn zij een waarde ad US$ 800 mio overeengekomen. Bij Final Award heeft het AISCC [G] vervolgens opgedragen om diens belang in [C] tegen deze prijs aan de belanghebbende over te dragen. Tijdens een procedure voor de Canadese rechter zijn de partijen tot een Amicable Settlement gekomen, inhoudende dat de belanghebbende de procedures staakt en haar claims intrekt, waartegenover [G] haar een Settlement Payment ad 438.375.000 US$ betaalt als “part of Damages”.

In geschil is of deze betaling onder de deelnemingsvrijstelling valt.

De Rechtbank Noord-Holland achtte de betaling niet vrijgesteld als voordeel uit hoofde van een deelneming ex art. 13(1) Wet Vpb omdat de belanghebbende geen (economisch) belang bij [G]’s belang in [C] had verkregen. De Rechtbank zag slechts een schadevergoeding wegens niet-nakoming door [G] van diens verplichtingen uit de Shareholders Agreement.

Het Hof Amsterdam heeft belanghebbendes hoger beroep daartegen ongegrond verklaard en de uitspraak van de Rechtbank bevestigd.

De belanghebbende stelt in cassatie dat het Hof ten onrechte of onvoldoende gemotiveerd haar stellingen heeft verworpen dat de Settlement Payment haar toekwam uit hoofde van haar reeds bestaande 50%-belang in [C] (middel I), dan wel uit hoofde van een zelfstandig (afgesplitst) economische belang ex haar voorkeursrecht bij [G]’s belang in [C] (middel II).

A-G Wattel constateert ad middel II dat uit HR BNB 1986/118 en HR BNB 2003/34 (Falcons) blijkt dat de deelnemingsvrijstelling verruimd is tot gevallen waarin ‘het belang bij een tot een deelneming behorend aandeel wordt opgesplitst, zoals in casu door het schrijven van een optie op dat aandeel’. Een economisch belang kan als deelneming aangemerkt worden als de houder ervan het risico van waardeverandering of tenietgaan van de aandelen draagt of belang heeft bij de voordelen uit de aandelen (economische eigendom of optiehouderschap) of recht heeft op levering van nieuw uit te geven aandelen voor een vooraf bekende prijs (warrants en conversierechten). Belanghebbendes voorkeursrecht vertegenwoordigde op zichzelf geen belang bij de waardeontwikkeling van [G]’s aandelen [C], nu het voorkeursrecht slechts het recht gaf op matching van een derdenbod en [G] nog kon afzien van verkoop, maar omdat [G] en daarmee [G]’s belang in [C] daadwerkelijk zijn verkocht aan een derde werd belanghebbendes recht op levering van [G]’s aandelen [C] in beginsel onvoorwaardelijk. Daarmee is volgens de A-G een positie ontstaan die zich juridisch niet onderscheidt van die van een calloptiehouder die zijn optie uitoefent en is een ‘belang’ ontstaan in de zin van de Falcons-jurisprudentie. Het Hof lijkt echter zijn verwerping van belanghebbendes hogere beroep mede gebaseerd te hebben op zijn ̶ in cassatie onaantastbare ̶ uitlegging van Kazachstaans recht, meebrengende dat naar dat recht onvoldoende belang bij [G]’s aandelen [C] is ontstaan om naar Nederlands (belasting)recht een belang vergelijkbaar met een optie, een warrant of een conversierecht op te leveren, dan wel een recht op (uitbetaling van) waardeontwikkeling of dividenden.

Ook als de belanghhebbende door haar voorkeursrecht wél voldoende ‘belang’ bij [G]’s aandelen [C] zou hebben verworven, meent A-G Wattel dat het middel faalt op het causaliteitsaspect. De Settlement Payment is volgens ’s Hofs in cassatie onaantastbare vaststelling van de feiten en uitleg van de Shareholders Agreement, de arbitration awards en de Settlement Agreement een vergoeding door [G] van de schade veroorzaakt door contractbreuk. Daarmee vloeit die vergoeding niet of onvoldoende voort ‘uit hoofde van een deelneming’ in de zin van art. 13(1) Wet Vpb. Een conditio sine qua non verband is daarvoor onvoldoende: volgens vaste jurisprudentie is een rechtstreeks verband vereist: de deelneming moet rechtstreeks het voordeel verklaren. Middel II faalt daarom volgens de A-G.

Middel I betoogt dat belanghebbendes voorkeursrecht zodanig verknocht is met haar bestaande deelneming dat de vergoeding gezien moet worden als voordeel uit hoofde van die deelneming. Het Hof heeft feitelijk geoordeeld dat de vergoeding is toegekend wegens niet-nakomen van het voorkeursrecht en heeft daarmee klaarblijkelijk geoordeeld dat die contractuele relatie de rechtstreekse causa is van de vergoeding en niet belanghebbendes aandeelhouderschap en dat het voordeel niet rechtstreeks verklaard wordt door de bestaande deelneming, hoezeer ook dat aandeelhouderschap uit de aard der zaken onmisbaar was om toe te kunnen treden tot de aandeelhoudersovereenkomst. Dit oordeel verraadt volgens de A-G geen onjuiste rechtsopvatting. Ook optieschrijver en -koper kunnen alleen in die hoedanigheid wanprestaties jegens elkaar plegen, maar dat maakt niet dat schadevergoeding uit dien hoofde een voordeel uit de optie is.

Conclusie: Cassatieberoep ongegrond.

Conclusie

mr. P.J. Wattel

Advocaat-Generaal

Conclusie van 2 december 2015 inzake:

|

Nr. Hoge Raad: 15/02428 |

[X] BV |

|

Nr. Gerechtshof: 14/00621 Nr. Rechtbank: AWB 13/968 |

|

|

Derde Kamer A |

tegen |

|

Voorlopige aanslag Vennootschapsbelasting 2010 |

Staatssecretaris van Financiën |

1 Overzicht

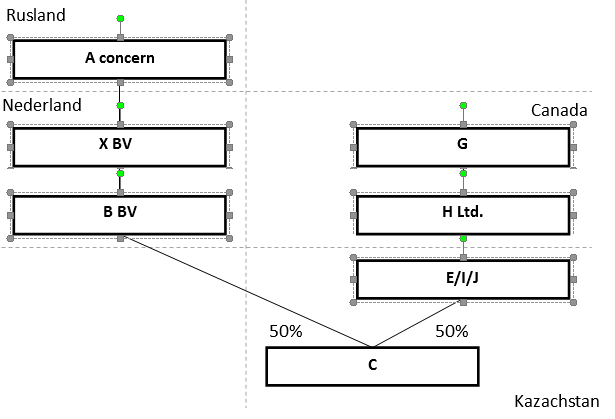

De belanghebbende is onderdeel van het Russische [A] concern, werkzaam in de olie- en gasindustrie. Eind 1999 heeft zij een 50% belang verkregen in [C] , een entiteit beheerst door de Kazachstaanse overheid. [C] had voor 25 jaar exploratie- en winningsrechten in het noordelijke deel van het [B] olieveld. De andere (middelijke) 50%-aandeelhouder van [C] is [G] . [G] hield de aandelen [C] via [E] en [H] Ltd. [E] is later [I] en uiteindelijk [J] gaan heten. Vanaf 20 april 2001 hield [G] haar belang in [C] rechtstreeks.

[C] ’s Deed of Incorporation bevat een voorkeursrecht voor mede-aandeelhouders inhoudende dat bij een voorgenomen vervreemding van de aandelen [C] deze moeten worden aangeboden aan de andere aandeelhouder. In een Shareholders Agreement tussen [B] BV en [I] is voorts een voorkeursrecht opgenomen bij indirecte vervreemding (Change of Control) van de aandelen [C] .

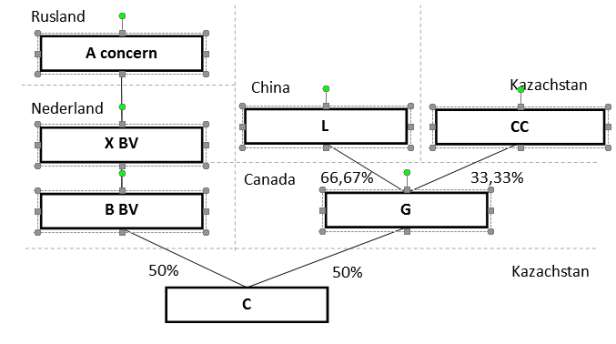

In 2004 bood het Chinese [K] middellijk op de aandelen [G] en daarmee indirect op [G] ’s belang in [C] . Toen de belanghebbende daarmee bekend werd, heeft zij getracht [G] te bewegen haar voorkeursrecht ex de Shareholders Agreement te respecteren. Na een openbaar bod heeft [L] , een kleindochter van [K] , op 26 oktober 2005 alle aandelen [G] verkregen, een derde deel waarvan zij vervolgens moest verkopen aan de Kazachstaanse staatsoliemaatschappij.

Omdat [G] belanghebbende’s voorkeursrecht niet heeft erkend, heeft de belanghebbende het Arbitration Institute of the Stockholm Chamber of Commerce (AISCC) een declaratoir gevraagd inhoudende dat zij de aandelen in [C] mag kopen tegen een prijs te bepalen volgens de Shareholders Agreement. Bij Partial Award heeft het AISCC belanghebbendes voorkeursrecht bevestigd en de partijen opgedragen de waarde per 31 oktober 2005 van het door [G] gehouden belang in [C] te bepalen. Bij Memorandum of Understanding van 11 april 2007 zijn zij een waarde van 800 miljoen US$ overeengekomen. De Final Award van 28 oktober 2009 van het AISCC droeg vervolgens [G] op om dier belang in [C] tegen die prijs over te dragen aan de belanghebbende. [G] heeft dat echter niet gedaan. De belanghebbende heeft [G] daarop op 16 augustus 2010 gedagvaard voor de Canadese rechter, die geen uitspraak heeft gedaan omdat het tot een Amicable Settlement kwam, inhoudende dat de belanghebbende de procedures staakte en haar claims uit de Partial en Final Award introk, waartegenover [G] een Settlement Payment ad US$ 438.375.000 betaalde ten titel van “part of Damages”.

In geschil is of deze Payment bij de belanghebbende is vrijgesteld als voordeel uit hoofde van een deelneming ex art. 13(1) Wet Vpb. De Rechtbank Noord-Holland meende van niet omdat de belanghebbende geen (economisch) belang bij [G] ’s belang in [C] had verkregen. De Rechtbank zag een schadevergoeding wegens niet-nakoming door [G] van verplichingen uit de aandeelhoudersovereenkomst. Het Hof Amsterdam heeft belang-hebbendes hoger beroep daartegen ongegrond verklaard.

De belanghebbende stelt in cassatie dat het Hof ten onrechte of onvoldoende gemotiveerd haar stelling heeft verworpen dat de Settlement Payment haar toekwam uit hoofde van haar reeds bestaande 50%-belang in [C] (middel I) ofwel haar (afgesplitste) economische belang bij [G] ’s belang in [C] ex haar voorkeursrecht (middel II).

De eerste vraag die middel II aan de orde stelt is die naar de kwalificatie van belanghebbendes (uitgeoefende) voorkeursrecht ex de aandeelhoudersovereenkomst: houdt dat recht een voldoende belang bij [G] ’s aandelen [C] in om te kwalificeren als ‘deelneming’ in de zin van art. 13 Wet Vpb? In HR BNB 1986/118 heeft u geoordeeld dat ook een rechtspersoon die het hele economische belang heeft bij minstens 5% van de aandelen in een vennootschap een deelneming in de zin van art. 13(1) Wet Vpb heeft. Met het Falcons-arrest HR BNB 2003/34 heeft u het bereik van de deelnemingsvrijstelling verder verruimd tot gevallen waarin ‘het belang bij een tot een deelneming behorend aandeel wordt opgesplitst, zoals in casu door het schrijven van een optie op dat aandeel’. Ook een (af)gesplitst economisch belang kan voldoende zijn voor activering van de deelnemingsvrijstelling. Een economisch belang kan als deelneming aangemerkt worden als de houder ervan het risico van waardeverandering of tenietgaan van de aandelen draagt en/of belang heeft bij de voordelen uit de aandelen (economische eigendom of optiehouderschap) of recht heeft op levering van nieuw uit te geven aandelen voor een vooraf bekende prijs (warrants en conversierechten).

Dat belanghebbendes voorkeursrecht afhankelijk was van een wilsbesluit van haar joint venture partner, sluit een voldoende ‘belang’ bij dier aandelen [C] op zichzelf niet uit. Haar voorkeursrecht vertegenwoordigde echter geen belang bij de waardeontwikkeling van [G] ’s aandelen [C] , nu zij bij uitoefening geen vooraf bepaalde, maar de actuele waarde zou moeten betalen. Het gaf geen recht op (uitbetaling van) de waardestijging van een door haar verkocht belang, noch recht op levering tegen een vooraf vaststaande tegenprestatie die haar een risico van waardeverandering zou doen lopen. Het gaf slechts recht op first refusal van koop tegen hetzelfde bedrag als het derdenbod. Ook kan, zoals het Hof doorslaggevend achtte, zelfs na de Final Award betwijfeld worden of de belanghebbende naar Kazachstaans recht beoordeeld voldoende belang bij [G] ’s aandelen [C] had verkregen om naar Nederlands belastingrecht als (belang)houder bij [G] ’s aandelen beschouwd te worden.

Daar staat tegenover dat belanghebbendes voorkeursrecht ex de Shareholders Agreement werd geactiveerd door [L] ’s bod op [G] , zij dat recht heeft ingeroepen en gepoogd heeft het te realiseren. Dat is weliswaar op zichzelf onvoldoende om een ‘belang’ in de zin van uw Falcons-jurisprudentie aan te nemen, nu de aandeelhouders van [G] ook na de inroeping van het voorkeursrecht nog konden afzien van [L] ’s bod en de belanghebbende dus ook na dat bod geen onvoorwaardelijk recht had vergelijkbaar met een optierecht. Weliswaar was een prijs voor [G] ’s aandelen [C] bepaalbaar op basis van [L] ’s bod en de aandeelhoudersovereenkomst, maar de aandeelhouders van [G] konden nog besluiten überhaupt niet te verkopen. Omdat [G] echter daadwerkelijk is verkocht aan [L] (en [CC] ), is belanghebbendes recht op levering van [G] ’s aandelen [C] onvoorwaardelijk geworden. Daarmee is een positie ontstaan die zich juridisch niet onderscheidt van die van een calloptiehouder die zijn optie uitoefent en is een voldoende ‘belang’ ontstaan in de zin van uw Falcons-jurisprudentie. In zoverre treft belanghebbendes cassatieberoep doel. Het Hof lijkt echter - in cassatie onaantastbaar - vastgesteld te hebben dat naar Kazachstaans recht beoordeeld onvoldoende belang bij [G] ’s aandelen [C] is ontstaan om een deelneming in de zin van art. 13(1) Wet Vpb aan te nemen.

Wat er van dat laatste zij, middel II faalt mijns inziens hoe dan ook op de causaliteitsvraag. De Settlement Payment is volgens ‘s Hofs in cassatie onaantastbare vaststelling van de feiten en uitleg van de Shareholders Agreement, de arbitration awards en de Settlement Agreement een vergoeding door [G] van de schade veroorzaakt door contractbreuk. Daarmee vloeit die vergoeding niet of onvoldoende voort ‘uit hoofde van een deelneming’ in de zin van art. 13(1) Wet Vpb. Een conditio sine qua non verband is daarvoor onvoldoende: uw jurisprudentie, zoals met name HR BNB 1997/286 en HR V-N 2003/28.15, eist dat de deelneming rechtstreeks de verklaring van het voordeel is; het voordeel moet rechtstreeks uit de deelneming genoten zijn. Dat rechtstreekse belang ontbreekt hier: de wanprestatie zit er preponderant tussen. Ook een calloptiehouder die niet geleverd krijgt wegens wanprestatie door zijn contractpartner en uit dien hoofde later een schadevergoeding ontvangt, kan voor die schadevergoeding niet de deelnemingsvrijstelling inroepen. Als de uitoefening van een recht om aandeelhouder te worden onrealiseerbaar is door wanprestatie, vloeit de schadevergoeding voor die wanprestatie niet rechtstreeks voort uit het recht om aandeelhouder te worden, maar uit die wanprestatie.

Middel II faalt daarom. Daarmee komt de causaliteitsvraag van middel I aan de orde. De belanghebbende betoogt dat haar al bestaande 50%-deelneming zodanig verknocht is met (de schadevergoeding voor het frustreren van) haar contractuele voorkeursrecht dat de schadevergoeding gezien moet worden als een voordeel uit hoofde van die deelneming.

Het Hof heeft feitelijk geoordeeld dat de vergoeding is toegekend wegens het niet-nakomen van de verplichtingen ex de aandeelhoudersovereenkomst en daarmee klaarblijkelijk geoordeeld dat die contractuele relatie de rechtstreekse causa is van de schadevergoeding en niet belanghebbendes aandeelhouderschap, hoezeer ook dat aandeelhouderschap uit de aard der zaken onmisbaar was om toe te kunnen treden tot de aandeelhoudersovereenkomst. De schadevergoeding hield volgens het Hof kennelijk meer verband met de wanprestatie dan met de hoedanigheid waarin die werd gepleegd of ondergaan. Dit oordeel verraadt mijns inziens geen onjuiste rechtsopvatting. Ook optieschrijver en optiekoper kunnen alleen in die hoedanigheden wanprestatie jegens elkaar plegen, maar dat maakt niet dat schadevergoeding uit dien hoofde een voordeel uit hoofde van de optie is.

Ik geef u in overweging het cassatieberoep ongegrond te verklaren.

2 De feiten en het geding in feitelijke instanties

[X] B.V. ( [X] BV) en haar dochtervennootschap [B] B.V. ( [B] BV) zijn onderdeel van het Russische [A] concern, dat werkzaam is in de olie- en gasindustrie. Per 1 juli 2008 is [B] BV in een fiscale eenheid gevoegd met [X] BV. Ik duid hen tezamen aan als de belanghebbende.

AO [C] Petroleum ( [C] ) is in Kazachstan gevestigd en op 22 augustus 1995 opgericht door de in Rusland gevestigde en aldaar beursgenoteerde [D] en [E] , een entiteit beheerst door de Kazachstaanse overheid. Op 20 december 1995 verkreeg [C] een licentie die haar voor 25 jaar exploratie- en winningsrechten gaf voor het noordelijke deel van het [B] olieveld in Kazachstan. Eind 1999 heeft de belanghebbende een 50% belang in [C] verkregen van de gelieerde vennootschap [D] .

Op 28 augustus 1996 heeft [F] Ltd. (later genaamd [G] Inc.; hierna: [G] ) – een Canadese beursgenoteerde vennootschap – via haar dochtermaatschappij [H] Ltd. de aandelen in [E] verkregen, waardoor [G] voor 50% indirect aandeelhouder werd van [C] . [E] kreeg de naam Open Joint-Stock Company ‘ [I] ’ (hierna: [I] ) welke naam later is gewijzigd in [J] (hierna: [J] ).

Vereenvoudigd zag de corporate tree er op dat moment als volgt uit:

Art. 8 van [C] ’s Deed of Incorporation van 22 augustus 1995 c.q. art. 16 van de herregistratie van 10 juni 1997 omschrijft een voorkeursrecht inhoudende dat als een aandeelhouder zijn aandelen wil vervreemden, hij de aandelen moet aanbieden aan de andere aandeelhouder. Art. 16 van de herregistratie bepaalt, voor zover hier van belang:

“Pre-emptive purchasing right. The shareholder who wishes to sell its shares shall be liable to offer to the other Shareholder to redeem them, and in the event of a refusal – to the Company itself [ [C] ; PJW]. Such offer should compromise [sic; PJW] all conditions of the transaction required by the Effective legislation. In the event of the Company’s and the Shareholder’s refusal, the Shareholder may sell the shares to the Third parties. The refusal of the Shareholder and/or the Company to purchase the shares can be made by way of the conclusion of an appropriate agreement between the Shareholders and the Company.”

en

“Sale of the shares. Conditions for the sale of the shares to the other Shareholder or the Company and the methodics of determination of the value of the shares shall be determined in the appropriate agreement between them. Such agreement shall also determine an order of the transfer of the rights and obligations and an extent of the rights and obligations transferred.”

Een dergelijk statutair voorkeursrecht was ook mogelijk geweest als [C] een Nederlandse BV zou zijn geweest.1

De Deed of Incorporation bevat geen bepaling over indirecte vervreemding van aandelen, maar de Shareholders Agreement van 27 december 1999 tussen onder meer [B] BV en [I] bevat een voorkeursrecht bij voorgenomen indirecte vervreemding (Change of Control), dat voor zover hier van belang als volgt bepaalt:

“9.2. Restrictions on Assignment. Without prejudice to Article 3, no assignment of any Interest hereunder shall be made by any Shareholder unless such assignment is made in accordance with the provisions of this Article 9:

(…)

Any Shareholder may at any time assign all or a part of its Interest to any other Shareholder or any Third Party, which, in any case, has demonstrated its financial and technical ability to perform the existing and future obligations provided for by this Agreement provided, however, that if any Shareholder intends to make such assignment, it shall give prior notice to other Shareholders indicating the name and the address of the proposed assignee and the terms and the value of the proposed assignment, after which:

(i) any of the Shareholders may, within 30 days following the receipt of such notice, request by way of a notice delivered to other Shareholders, that such assignment be made to such Shareholder, in which case such assignment shall be made on the same or equivalent terms as specified in the notice of the proposed assignment, and if more than one shareholder requests such assignment the terms shall be shared in proportion to their respective Interests in relation to each other. If such proposed assignment of the whole or a part of the Interest of any Shareholder is made for consideration other than money or is related to any other property, which constitutes a part of a more comprehensive (package) deal, the Shareholders shall perform a reasonable cash evaluation of the Interest (or a part thereof). If the shareholders fail to reach an agreement as to the value of the Interest, the Shareholders shall designate an independent expert with international expertise to make a proper evaluation, and such expert’s evaluation shall be final and binding upon the Shareholders. Such other Shareholders may qualify under the provisions of this Section 9.2.2(i) if they agree to pay in cash the such value in lieu of the amounts receivable in case the assignment is made in favor of Third Parties or other Shareholders; and

(…)

Change of Control. The restrictions set forth in this article 9, including the preemptive right of the other Shareholders to acquire the assigned Interest in accordance with Section 9.2.2, are also applicable to any direct or indirect assignment of interests, shares or participatory shares in the equity of a Shareholder as a result of which the Ultimate Parent Company ceases to be a direct or indirect holder of at least 50% of the equity of such Shareholder (such assignment shall be referred to as the “Change of Control”); provided, however, that any similar change of the Ultimate Parent Company of a Shareholder shall be considered to be a Change of Control and shall be deemed an assignment subject to the provisions of this Article 9.”

De Rechtbank en in dier voetspoor het Hof hebben over de uitleg van de Shareholders Agreement overwogen:

“2.7. In artikel 12 van de Shareholders Agreement is onder meer bepaald dat de overeenkomst wordt beheerst en uitgelegd in overeenstemming met het [E] recht en dat partijen zich naar beste kunnen zullen inspannen om geschillen, discussies en claims voortvloeiende uit of in verband met de overeenkomst onderling op te lossen (amicable settlement). Als partijen niet binnen 30 dagen tot een oplossing komen, zal bindend worden beslist door de Arbitration Institute of the Stockholm Chamber of Commerce (hierna: de AISCC).”

Op 20 april 2001 heeft [I] haar belang in [C] overgedragen aan [G] , die de verplichtingen uit de Shareholders Agreement heeft overgenomen. De belanghebbende heeft daarbij haar voorkeursrecht ex [C] ’s Deed of Incorporation niet uitgeoefend.

In 2004 vernam de belanghebbende van een voorgenomen bod van [K] ( [K] ) op de aandelen [G] . Een verkrijging van de aandelen in [G] zou een indirecte vervreemding van de aandelen [C] opleveren (Change of Control), waardoor alleen belanghebbendes voorkeursrecht ex de Shareholders Agreement aan de orde komt. De Rechtbank (overgenomen door het Hof) heeft daaromtrent vastgesteld:

“2.9. In 2004 verneemt [A] uit de nieuwsmedia dat [K] voornemens is een bod te doen op alle uitstaande aandelen van het beursgenoteerde [G] . [A] stelt dat in dat geval sprake is van een “Change of Control” waardoor [B] BV gerechtigd zou zijn om op grond van de Shareholders Agreement het 50% aandeel van [G] in [C] te verwerven. Op 30 augustus 2005 stuurt [B] BV aan [G] een schriftelijke mededeling waarin zij [G] uitnodigt aan te geven welke stappen zij denkt te gaan nemen om aan haar verplichtingen te voldoen.

Op 7 september 2005 en 26 oktober 2005 richten [B] BV en [A] zich wederom tot [G] respectievelijk [K] met het verzoek in gesprek te komen over de verwerving van de aandelen [C] en tevens de vaststelling van de prijs daarvan.”

Op 26 oktober 2005 heeft [L] , een kleindochter van [K] , na een openbaar bod alle aandelen [G] verkregen. Ter voldoening aan een voorwaarde van de Kazachstaanse overheid voor goedkeuring voor de overname van [G] , heeft [L] op 5 juli 2006 een derde van de aandelen [G] doorverkocht aan [CC] , de Kazachstaanse staatsoliemaatschappij.

Vereenvoudigd zag de corporate tree er nadien als volgt uit:

Omdat [G] niet inging op belanghebbendes in 2.9 omschreven verzoeken tot aanbieding van de aandelen [G] , heeft de belanghebbende in 2005 in een toen al in een andere kwestie lopende arbitrageprocedure tegen [G] de volgende aanvullende eis tegen [G] neergelegd bij het AISCC:

“declaration in the form of a Partial Award to the effect that [ [B] BV] is entitled to acquire all of [ [G] ’s] shares in [C] in consideration for a price determined according to the terms of the Shareholders Agreement.”

[G] heeft zich in de arbitrageprocedure onder meer op het standpunt gesteld dat de bepalingen in de Shareholders Agreement over het voorkeursrecht niet van toepassing zijn op de [L] -transactie, dat het voorkeursrecht niet meer gold als gevolg van de substitutie van [J] c.q. [I]2 door [G] en dat de overeenkomst letterlijk moet worden geïnterpreteerd ingevolge het Kazachstaanse recht.

Op 27 oktober 2006 heeft het AISCC een tussenuitspraak gedaan (Partial Award) die met betrekking tot het voorkeursrecht als volgt luidt:

“The Tribunal declares that [ [B] BV] is entitled to acquire all of [ [G] ’s] shares in [ [C] ] in consideration for a price to be determined according to the terms of the Shareholders’ Agreement.”

Het AISCC heeft de partijen opgedragen om de waarde per 31 oktober 2005 te berekenen van de door [G] in [C] gehouden aandelen. In januari 2007 kwamen deze een waarde van US$ 800 miljoen overeen die werd vastgelegd in een Memorandum of Understanding van 11 april 2007 (MoU).

[G] en de belanghebbende hebben vervolgens een Final Award aan het AISCC gevraagd. Daarover heeft de Rechtbank (overgenomen door het Hof) het volgende vastgesteld:

“2.15.1. [G] brengt daarbij - kort samengevat - de volgende nadere claims in:

a. de eerder overeengekomen waarde van USD 800 miljoen moet worden verhoogd met USD 314 miljoen omdat het [C] -veld per 31 oktober 2005 meer waard blijkt te zijn;

b. recht op vergoeding van het (nog) niet gedeclareerde dividend 2007 en 2008 van USD 277 miljoen;

c. recht op vergoeding van rente over de koopsom ten bedrage van USD 127 miljoen (Time Value of Money).

[B] BV is - kort samengevat - van mening dat:

a. de koopsom voor de aandelen USD 800 miljoen bedraagt;

b. een vergoeding moet worden betaald voor het niet aan haar uitgekeerde dividend van USD 538 miljoen over de jaren 2004-2007 (Damages);

c. op dit bedrag aan Damages in mindering kan worden gebracht een vergoeding voor rente, maar dan niet een bedrag van USD 127 miljoen, maar slechts USD 46,5 miljoen (Time Value of Money);

d. in mindering op dit bedrag aan Damages kan worden gebracht een vergoeding voor kosten van ‘operations and committees’ van USD 3,5 miljoen.”

Op 28 oktober 2009 heeft het AISCC een Final Award gegeven, die, voor zover hier van belang, als volgt luidt:

“1. The Tribunal confirms that the Purchase Price for [ [G] ’s] [C] Shares (as defined in this final Award) as of 31 October 2005 is USD 800,000,000 (eighthundredmillion United States dollars).

2. The Tribunal dismisses [ [G] ’s] request for adjustments to the purchase Price in the amount of USD 313,792,600 on account of the larger-than-expected Oil Reserves head of claim; and in the amount of USD 277,495,121 on account of unpaid dividends for 2007 and 2008.

3. The Tribunal orders [ [G] ]:

To assign all of its Shares in [C] , representing 50 % of the outstanding shares in the company to [ [B] BV], against receipt of the purchase price in the amount of USD 800,000,000 (eighthundredmillion United States dollars); and

To execute a share transfer agreement and to cooperate to the extent reasonably called for to meet other formalities necessary for the consummation of the transfer of its Shares in [ [C] ] to [ [B] BV],

4. The Tribunal orders [ [G] ] to pay to [ [B] BV] the amount of USD 487,997,338 (fourhundredeightysevenmillionninehundredninetyseventhousand-andthreehundredthirtyeight United States dollars) as damages on account of paid-out dividends, as well as simple interest on this amount at a rate of 4.42 % per annum from 16 October 2008 until payment is effected.

5. The Tribunal notes that [ [G] ] has been credited an amount of USD 46.5 million on account of Time Value of Money by [ [B] BV] and, additionally, an amount of USD 3.5 million on account of management costs in relation to [C] after 31 October 2005, and declares that no additional amount of compensation is due to [ [G] ] from [ [B] BV] under the Time Value of Money head of claim.”

Een persbericht van 6 november 2009 van [N] ( [N] ) naar aanleiding van deze Final Award vermeldt:

“ [N] has received no formal notice in relation to the finalisation of the proceedings culminating in the Award. Furthermore, it is not clear to [N] how [G] will react to the Award. The Company also understands that the transfer of [G] ’s share in [ [C] ] to [A] will be subject to a pre-emption right by the Government of Kazakhstan pursuant to Article 71 of the Law of Kazakhstan No. 2828 “on Subsoil and Subsoil Use” dated 27 January 1996 (as amended). Depending on the exact terms of the transaction, [N] may consider asking [AA] [moeder van [N] ; PJW] to exercise their pre-emption right in favour of [N] as stipulated in the Services Agreement between [AA] and [N] .”

Omdat [G] weigerde de Final Award van het AISCC uit te voeren, heeft de belanghebbende [G] op 23 november 2009 gedagvaard voor de rechter in Alberta (Canada). Deze procedure is op 16 augustus 2010 geëindigd in een Amicable Settlement, waarover door de Rechtbank (overgenomen door het Hof) het volgende is vastgesteld:

“2.18. (…) Na een hoorzitting op 20 juni 2010 treden partijen in onderhandeling over een compromissoire oplossing. Dit overleg resulteert in een op 16 augustus 2010 getekende “Amicable Settlement” waarbij wordt overeengekomen dat [B] BV de procedure tegen [G] voor de Canadese rechter zal staken en alle lopende claims uit de Partial en Final Award zal intrekken en dat [G] daartegenover aan [B] BV een zogenoemde Settlement Payment van USD 438.375.000 zal voldoen “as part of Damages”. Verder is bepaald dat [B] BV geen claim zal instellen uit hoofde van na 16 augustus 2010 nog uit te keren dividenden afkomstig uit winsten uit de periode voor en na 16 augustus 2010. De Amicable Settlement wordt beheerst door Engels recht.”

De Amicable Settlement vermeldt onder meer:

“Hereinafter [G] and [A] are referred to together as the “Parties” and each as a “Party.” (...)

2. DISMISSAL OF PROCEEDINGS AND PAYMENT

2. The Parties have agreed to resolve their differences by means of executing this Amicable Settlement on the following terms.

[G] shall pay the amount of USD 438,375,000 (...) (the “Settlement Payment”) as part of Damages on the terms set out in this Amicable Settlement. (...)

[A] agrees that it will dismiss the Proceedings, and will waive all of its pending claims against [G] under the Partial Award, the Final Award and the Proceedings in the manner set out in Clause 3 herein.

(...)

3. RELEASES AND AGREEMENTS NOT TO SUE

(…)

The Parties agree that the Amicable Settlement is made in full and final settlement of all and any claims under the Partial Award, the Final Award, the Proceedings and for the retained earnings of [C] (the “Released Claims”).”

Voor de hoogte van de Settlement Payment verwijst de Amicable Settlement mede naar de AISCC Final Award. De door [G] te betalen vergoeding is als volgt opgebouwd (in US$; weergave Rechtbank, overgenomen door het Hof):

“2.19 (…)

1) Niet ontvangen dividend [C] over de periode 2004-2007 537.997.338

2) Af: Rente over de niet betaalde koopsom van de aandelen ad USD 800 miljoen over 15 maanden x $ 3.1 miljoen -/- 46.500.000

3) Af: Kosten door [G] gemaakt -/- 3.500.000

Totaal bedrag Final Award AISCC 487.997.3353

4) Rentevergoeding conform AISCC van 16 oktober 2008 tot 20 juni 2010 37.002.662

Totaal 525.000.000

In het kader van de Amicable Settlement overeengekomen vermindering van het te vergoeden bedrag (-/- 16,5%) -/- 86.625.000

Door [G] te betalen vergoeding: 438.375.000”

[G] heeft dit bedrag in 2010 aan de belanghebbende voldaan.

De belanghebbende heeft de door [G] gehouden aandelen [C] niet als deelneming opgenomen in haar aangiften vennootschapsbelasting 2005-2009.

Op 8 september 2010 heeft [EE] de directie van [B] BV geïnformeerd over de juridische achtergronden van en de beweegredenen voor de Amicable Settlement. De Rechtbank achtte de volgende passages relevant:

“In Canada (where [G] is incorporated), the risk remained, though insignificant in our opinion, that the Canadian court would have taken the position pleaded by [G] and rejected [A] ’s claims for enforcement in full or in part. Further, even if [A] had won the case before the trial court, the proceedings could have been complicated and significantly delayed by appeals. Finally, [A] could face significant difficulties at the actual enforcement stage, as [G] does not have substantial assets in Canada.

In Kazakhstan (where [G] has its main assets), the risk was moderately high that [G] would attempt to re-litigate the disputed matter and either significantly delay the actual enforcement or even make it impossible. Further, there was a conflict of interests involving a [G] ’s shareholder (namely, [CC] “ [CC] ” (hereinafter - [CC] ”) which could have benefited from the exercise of the state priority right. [A] was aware that [CC] (who have influence on the decision making within the government) was supportive of [G] ’s position. These factors could significantly decrease [A] ’s chances for actual enforcement of the award in Kazakhstan.

(...)

In the circumstances, we can readily understand the business decision made by [A] to take less than the face value of the claim in order to have it settled and be assured of payment. Overall, the settlement is, in our view, very beneficial to [A] notwithstanding the fact that it gave up the shares and a portion of damages.”

Het Hof achtte uit deze brief bovendien de volgende passages relevant:

“Summary of the Dispute

(...)

5. [G] is opposed to the recognition and enforcement of the award, since such enforcement, as [G] holds, would run counter to Canada’s public policy and would violate the laws of Canada and Kazakhstan. Viz, in [G] ’s view, a judgement on the recognition and enforcement of the Final and Partial Awards is possible (both with regard to the share transfer and the recovery of damages) solely on condition that and after

- The Republic of Kazakhstan has decided to waive the priority right; and

- The Competent Authority of the Republic of Kazakhstan has issued a permission for the transfer of the right to use subsoil resources (that is, shares in the subsoil user-company); and

- The Anti-Monopoly Agency of the Republic of Kazakhstan has consented to such economic concentration.

(...)

Risks and Concerns associated with enforcement in Kazakhstan

12. Since [G] has its main assets in Kazakhstan (including its shares in […] ), in all likelihood, [A] would also have faced the necessity to take actions for enforcement in Kazakhstan subsequent to the Canadian proceedings.

13. [G] ’s main objection to [A] ’s enforcement was that no enforcement should be granted unless and until the Republic of Kazakhstan waives its statutory priority right to acquire the shares which were awarded to [A] . In this regard, it should be noted that indeed according to Article 12 of the Law of the Republic of Kazakhstan “On Subsoil and Subsoil Use” dated 24 June 2010 (...), in case of a proposed sale/acquisition of shares in a company holding subsoil use rights in the Republic of Kazakhstan, the State (the Republic of Kazakhstan) has a priority right to acquire the relevant shares on the terms that are not less favorable to the seller than the terms offered by the prospective buyer. Under the Kazakhstani law, preemptive rights of other parties (the buyer, shareholders, etc.) cannot be exercised unless and until the State waives its priority right (irrespective of whether such parties’ rights arise as a result of court/arbitration award, contractual arrangement or otherwise).

(...)

16. Also, [A] was aware that [CC] was supportive of [G] ’s position. Specifically, [CC] communicated to [A] (albeit on an unofficial basis) that it was in fact considering raising with the Government of Kazakhstan the issue of the state priority right to […] shares. This again came as no surprise to [A] since [A] was aware that [CC] ’ position was probably explained by the fact that [CC] owned (and still owns) 33% of [G] (and, hence, [CC] was very much interested in [G] ’s position prevailing over [A] ’s position). [A] disagreed with [CC] ’ allegations. At the same time, [A] was aware of the [CC] ’ influence in Kazakhstan and, hence, accepted [CC] ’ allegations as a very serious potential impediment to the enforcement process.”

Een memo van 9 september 2010 van [DD] , senior vice-president van [A] , vermeldt over de Amicable Settlement:

“ [G] and [ [B] BV] further agreed that the amicable settlement is made in full and final settlement of all and any claims between the parties. [G] is to retain its 50% shareholding interest in [C] . The Alberta Court agreed with the Consent Order submitted to it by the parties and the case was duly dismissed.

[ [B] BV] agreed to settlement at the amount of USD 438,375,000 waiving potential rights to acquire [G] ’s share in [C] , residual amount of damages and interest because of the following main reasons:

- to stop ongoing litigation, which could deprive [ [B] BV] and its affiliated companies from broader co-operation with [K] , which is the major shareholder of [G] :

- to avoid further risks and uncertainties associated with the enforcement of the AISCC award by the Alberta Court;

- to ensure an undelayed collection of the amounts receivable from [G] under the AISCC award.”

Een verklaring van [FF] van 17 oktober 2013 ten overstaan van […] , een “civil-law” notaris, vermeldt onder meer het volgende:

“1. My name is (...) [FF] . I currently hold a position of Administrative Director / Legal Counsel of [GG] Holding GmbH in [Q] .

2. Before that I held the positions of (...) Head of Legal and General Counsel at [HH] Holding Ltd. [R] , Russia (2001-2011). (...)

3. In my capacity of Head of Legal and General Counsel I was personally involved in and was responsible for the negotiation and preparation of the Amicable Settlement on Resolution of Dispute Regarding JSC “ [C] ” of 16 August 2010. (...)

4. On behalf of [B] BV from facts within my own knowledge I can declare the following:

It was the intention of [B] BV and [G] Inc ( [G] ) to put into effect the Final Award of 28 October 2009 of the Arbitration Institute of the Stockholm Chamber of Commerce (...) by means of the Amicable Settlement Agreement. It was agreed that [G] would pay to [B] BV an amount of US dollar 438,375,000 on account of dividends which were paid out to [G] but to which [B] BV was entitled. In addition, [B] BV would dismiss the proceedings before the Court of Queen’s bench of Alberta initiated by [B] BV against [G] in 2010 and would waive all claims against [G] amongst which its right to transfer of the shares in JSC “ [C] Petroleum”. [B] BV would be released from its obligations to pay the purchase price of US dollar 800 million. (...) ”.

Met dagtekening 28 januari 2012 heeft de Inspecteur de belanghebbende een voorlopige aanslag vennootschapsbelasting 2010 opgelegd – na voorlopige verrekening van verliezen van voorgaande jaren ad US$ 31.590.883 – naar een belastbaar bedrag ad € 306.984.156. Daarin is begrepen het bedrag van de Amicable Settlement ad US$ 438.375.000. Gelijktijdig heeft hij € 2.277.003 heffingsrente in rekening gebracht. Na bezwaar heeft de Inspecteur bij uitspraak van 31 januari 2013 de voorlopige aanslag – met handhaving van de voorlopige verliesverrekening – verminderd naar een belastbaar bedrag ad € 282.069.656 en een aftrek ter voorkoming van dubbele belasting verleend ad € 1.889.441. De heffingsrente is verminderd tot € 2.037.210. De belanghebbende heeft daartegen beroep ingesteld bij de Rechtbank Noord-Holland.

De Rechtbank Noord-Holland 4

Niet in geschil was dat de ontvangen vergoeding niet toerekenbaar is aan het 50%-belang in [C] dat de belanghebbende sinds 1999 bezat. De vraag was dus of de belanghebbende een voor de deelnemingsvrijstelling kwalificerend belang had bij de andere 50% ̶ door [G] in [C] gehouden ̶ aandelen en of de door [G] aan de belanghebbende betaalde US$ 438.375.000 een voordeel uit hoofde van zo’n belang was, dan wel een belaste schadevergoeding.

De belanghebbende achtte haar voorkeursrecht vergelijkbaar met de ‘Falcons’ (koopopties) die aan de orde waren in HR BNB 2003/34 (Falconsarrest),5 zodat de door [G] daarvoor aan haar betaalde vergoeding onder de deelnemingsvrijstelling moest vallen. De Rechtbank zag echter essentiële verschillen tussen belanghebbendes voorkeursrecht en callopties en daarmee vergelijkbare instrumenten:

“4.3. Vaststaat dat [B] BV op geen enkel moment de juridische eigendom van de door [G] gehouden aandelen in [C] heeft verkregen en dat [B] BV niet kon beschikken over de daaruit voorvloeiende zeggenschapsrechten, zoals bijvoorbeeld het (doen) uitkeren van dividend of benoemingsrechten. (…).

Zoals in genoemd arrest is geoordeeld, strekt de deelnemingsvrijstelling ertoe te voorkomen dat in een deelnemingsverhouding dezelfde winst tweemaal in een belasting naar de winst wordt betrokken. Indien het belang bij een tot een deelneming behorend aandeel wordt opgesplitst, strookt het met die strekking bij beide belanghebbenden bij dat aandeel de deelnemingsvrijstelling toe te passen, zodat de deelnemingsvrijstelling geldt voor alle voor- en nadelen van dat aandeel.

Met verweerder is de rechtbank van oordeel dat genoemd arrest geen verdere strekking heeft dan de in het arrest behandelde callopties en daarmee vergelijkbare instrumenten. Het onderhavige voorkeursrecht uit hoofde van de aandeelhoudersovereenkomst is niet vergelijkbaar met een calloptie omdat er op essentiële punten verschillen bestaan tussen het voorkeursrecht enerzijds en een calloptie en daarmee vergelijkbare instrumenten anderzijds. Een optie wordt niet persoonlijk toegekend, is zelfstandig overdraagbaar en behelst een (onvoorwaardelijk) recht dat kan worden uitgeoefend tegen een vooraf vastgestelde prijs.

De bezitter van een calloptie heeft een belang bij de waardeontwikkeling van het onderliggende aandeel welk belang tegengesteld is aan het belang van de eigenaar van het aandeel. Het onderhavige voorkeursrecht betreft een persoonlijk recht uit hoofde van de aandeelhoudersovereenkomst, is niet zelfstandig overdraagbaar en het bestaan van het recht is (mede) afhankelijk van de voorwaarde dat sprake is van het voornemen tot een directe overdracht van de aandelen in [C] dan wel een indirecte overdracht (Change of Control) waarbij de “Ultimate Parent Company” een (uiteindelijk) belang van 50% (of meer) in [C] wil overdragen aan een derde. Het onderhavige voorkeursrecht kent ook niet een vooraf vastgestelde uitoefenprijs. De prijs en de voorwaarden waartegen de aandelen worden overgedragen worden pas bekend bij een voorgenomen (indirecte) overdracht waarbij de aandelen worden aangeboden aan de medeaandeelhouder die het voorkeursrecht heeft. Bij het overeenkomen van het voorkeursrecht is dan ook geen prijs of premie betaald, zoals bij het schrijven of bij verkoop van een optierecht of -verplichting wel het geval zou zijn geweest. Met het overeenkomen van het voorkeursrecht is van een vervreemding of opsplitsing van het belang bij de aandelen geen sprake.”

Omdat [G] belanghebbendes uitleg van het voorkeursrecht steeds heeft betwist en haar belang in [C] niet aan de belanghebbende heeft aangeboden, is volgens de Rechtbank geen sprake van opsplitsing van het belang bij de aandelen [C] . Om dezelfde redenen is belanghebbendes geval volgens de Rechtbank niet vergelijkbaar met HR BNB 2006/7 (Netwerkorganisatie-arrest) 6:

“4.6. Voor zover eiseres meent dat met (het voornemen tot) overname door [K] van alle uitstaande aandelen van het beursgenoteerde [G] , sprake is geweest van een Change of Control in voormelde zin en dat zulks een opsplitsing van het aandelenbelang tussen [G] en [B] BV met zich heeft gebracht, kan de rechtbank eiseres evenmin volgen in haar standpunt. [G] heeft de door [B] BV voorgestane uitleg van het voorkeursrecht steeds betwist. Blijkens de weergegeven artikelen van de herregistratie en de relevante bepalingen in de Shareholders Agreement was [G] na Change of Control gehouden de aandelen in [C] aan te bieden aan [B] BV onder vermelding van de voorwaarden en de prijs waaronder de verkoop zou plaatsvinden. Een dergelijke aanbieding heeft niet plaatsgevonden. Onder deze omstandigheden kan niet worden gezegd dat het belang bij de aandelen [C] is opgesplitst. Het feit dat nadien de AISCC heeft geoordeeld dat [G] de aandelen in [C] diende over te dragen, behelst evenmin een opsplitsing of vervreemding van het belang als hiervoor bedoeld.

Het arrest van de Hoge Raad van 14 oktober 2005, nr. 41275 ECLI:NL:HR:2005: LJN AU0841, BNB 2006/7 (Netwerkorganisatie-arrest), brengt geen verandering in het oordeel van de rechtbank. Genoemd arrest is toegespitst op het aldaar voorliggende geval waarbij de verkoper van een pakket aandelen dat een deelneming vormt, het recht heeft bedongen dat aan hem een gedeelte toekomt van het verkoopresultaat dat de koper behaalt, indien die koper voor een bepaalde datum tot wederverkoop van de betreffende aandelen overgaat. Alsdan, zo oordeelde de Hoge Raad in dit arrest, brengt de deelnemingsvrijstelling met zich dat het uit hoofde van dat recht door de verkoper ontvangen bedrag, indien hij als belastingplichtige voor de vennootschapsbelasting kan worden aangemerkt, onder de deelnemingsvrijstelling valt. Het onderhavige geval is niet vergelijkbaar met de in dit arrest beschreven situatie nu in casu sprake is van een voorkeursrecht dat steeds is betwist door de wederpartij en nimmer is uitgevoerd. Van een met het door eiseres voorgestane recht corresponderende verplichting is dan ook geen sprake. Indien eiseres wordt gevolgd in haar betoog, zou niet zijn gewaarborgd dat de deelnemingsvrijstelling van toepassing is op alle voor- en nadelen van het betreffende aandeel.”

Over het ontbreken van een waarborg dat de deelnemingsvrijstelling geldt voor alle voor- en nadelen van de door [G] gehouden aandelen [C] heeft de Rechtbank het volgende opgemerkt:

“4.8. De rechtbank vermag niet in te zien dat de strekking van de deelnemingsvrijstelling, namelijk te voorkomen dat in een deelnemingsverhouding dezelfde winst tweemaal in een belasting naar de winst wordt betrokken, ertoe heeft te leiden de deelnemingsvrijstelling toe te passen bij eiseres op de door [G] gehouden aandelen in [C] . In de gegeven omstandigheden waarbij het voorkeursrecht steeds is betwist en ook nimmer is uitgevoerd door de betrokken partijen, zou [G] - zo [G] belastingplichtig zou zijn geweest voor de vennootschapsbelasting - niet een onder de deelnemingsvrijstelling vallende verplichting in aanmerking hoeven te nemen. De omstandigheid dat het via [G] gehouden belang in [C] in de jaarrekeningen van 2010 en 2011 van [CC] niet is meegeconsolideerd, brengt de rechtbank niet tot een ander oordeel. Zonder nadere toelichting van eiseres over de redenen die hieraan ten grondslag hebben gelegen kan hieruit niet worden afgeleid dat het belang van [G] in [C] (gedeeltelijk) niet meer zou kwalificeren als deelneming indien [G] belastingplichtige zou zijn geweest voor de Wet Vpb.”

Over belanghebbendes betoog dat zij recht had op levering van de door [G] gehouden aandelen [C] , heeft de Rechtbank overwogen (r.o. 4.9 – 4.13) dat:

- -

-

tussen de belanghebbende en [G] ter zake geen koopovereenkomst is gesloten;

- -

-

het op 11 april 2007 tot stand gekomen MoU niet als zodanig kan gelden omdat het alleen over de waarde van de aandelen per 31 oktober 2005 gaat;

- -

-

het voorkeursrecht op zichzelf geen titel oplevert tot levering van de aandelen;

- -

-

[G] de aandelen niet heeft aangeboden en evenmin heeft aangegeven onder welke voorwaarden en tegen welke prijs zou kunnen worden overgedragen;

- -

-

de Partial Award geen recht op levering deed ontstaan omdat de prijs op dat moment nog niet vaststond;

- -

-

de overeenstemming over de waarde per 31 oktober 2005 evenmin een recht op levering deed ontstaan omdat geen overeenstemming bestond over de overdracht van de aandelen en het AISCC om een Final Award moest worden verzocht;

- -

-

de Final Award evenmin een recht op levering opleverde, nu er uit volgt dat de partijen nog een overeenkomst moesten sluiten alvorens tot levering zou worden overgegaan;

- -

-

uit de Amicable Settlement evenmin volgt dat de belanghebbende recht op levering van aandelen [C] heeft gehad; anders dan de belanghebbende betoogt, houdt die settlement niet in dat zij afziet van een recht op levering van de aandelen [C] .

De belanghebbende betoogde voorts dat, gelet op HR BNB 1986/118,7 het gehele belang bij de aandelen [C] in wezen niet [G] , maar haar toekwam, zodat sprake was van een deelneming. De Rechtbank verwierp dat betoog (r.o. 4.14 – 4.18), overwegende dat [G] ook na de Final Award elk recht van de belanghebbende op de aandelen [C] betwistte, dat niet bekend was wat de Canadese rechter zou hebben geoordeeld en dat mogelijk ook de Kazachstaanse rechter zou hebben moeten worden geadieerd, zodat niet met enige zekerheid kon worden gezegd in hoeverre enig belang bij de aandelen bij de belanghebbende was komen te liggen. Voorts moest toestemming worden verkregen van de Kazachstaanse overheid en de Kazachstaanse mededingingsautoriteit alvorens de aandelen [C] zouden kunnen worden overgedragen aan de belanghebbende, terwijl (ook) de Kazachstaanse overheid een voorkeursrecht had dat een reële belemmering kon vormen voor overdracht van de aandelen [C] aan de belanghebbende. De Amicable Settlement gaat er evenmin vanuit dat het gehele belang bij de door [G] gehouden aandelen [C] bij de belanghebbende is komen te liggen. De Rechtbank concludeerde:

“4.19. Gelet op het voorgaande, in het bijzonder gelet op de aard van het voorkeursrecht, het feit dat [G] de aandelen [C] steeds voor zichzelf heeft behouden en niet voornemens is geweest het bezit daarvan over te dragen aan [B] BV en de onzekerheid of overdracht van de aandelen [C] ook daadwerkelijk had kunnen worden gerealiseerd, kan niet worden gesproken van een situatie waarbij het gehele (economische) belang bij de door [G] gehouden aandelen in [C] bij [B] BV is komen liggen.”

De door de belanghebbende ontvangen vergoeding is daarom volgens de Rechtbank geen voordeel uit hoofde van een deelneming, maar een schadevergoeding wegens wanprestatie van [G] door niet-nakoming van haar verplichtingen uit hoofde van het voorkeursrecht in de aandeelhoudersovereenkomst:

“4.21. De door [G] aan [B] BV betaalde vergoeding (Settlement Payment) vloeit rechtstreeks voort uit de overeenkomst zoals neergelegd in de Amicable Settlement en staat naar het oordeel van de rechtbank in een te ver verwijderd verband met de door [G] gehouden aandelen in [C] om te kunnen worden aangemerkt als voordeel uit deelneming. De betrokken partijen hebben de vergoeding zelf in de Amicable Settlement ook aangemerkt als tegemoetkoming wegens schade (‘Damages’). De rechtbank is van oordeel dat de onderhavige aan [B] BV betaalde vergoeding dan ook geen voordeel uit hoofde van een deelneming is, maar een schadevergoeding wegens wanprestatie van [G] bij het nakomen van het voorkeursrecht.

Gelet op het voorgaande kan het door [G] in [C] gehouden belang niet worden aangemerkt als een deelneming van [B] BV/eiseres en kan de door [G] aan [B] BV betaalde vergoeding niet worden aangemerkt als een voordeel uit deelneming.

De deelnemingsvrijstelling is derhalve niet van toepassing op de vergoeding.”

In hoger beroep bij het Hof Amsterdam heeft de belanghebbende primair gesteld dat de ontvangen vergoeding haar toekwam uit hoofde van haar sinds 1999 gehouden 50%-deelneming in [C] . Anders dan voor de Rechtbank was voor het Hof dus ook in geschil of de vergoeding toegerekend kon worden aan het 50%-belang in [C] dat de belanghebbende al sinds 1999 bezat. Subsidiair stelde de belanghebbende dat de vergoeding een voordeel is ex haar (voorkeurs)belang in [G] ’s 50%-deelneming in [C] . Meer subsidiair stelde zij dat zij een gesplitst belang had bij de door [G] gehouden 50%-deelneming in [C] .

Ad primair stelde de belanghebbende dat de hoedanigheid van aandeelhouder ex art. 13 Wet Vpb zich uitstrekt tot het geheel van rechten en verplichtingen verbonden aan het bezit van (haar 50% van) de aandelen, inclusief de rechten uit de aandeelhoudersovereenkomst, met name het voorkeursrecht. Het ontvangen bedrag vergoedde volgens haar de door [C] aan [G] betaalde dividenden waartoe eigenlijk de belanghebbende was gerechtigd c.q. was een afkoop door [G] van een deel van belanghebbendes aandeelhoudersrechten uit haar reeds bestaande deelneming in [C] :

“4.2.3. (…) Die vergoeding is in dit verband door belanghebbende aangemerkt als bestemd voor “het afkopen van een deel van de aandeelhoudersrechten die kleefden aan de door [B] BV gehouden aandelen”. Als bewijs voor deze stelling heeft zij verwezen naar de onder 2.4 aangehaalde verklaring van [FF] over de settlement van 16 augustus 2010. Daarin is onder meer vermeld:

“It was agreed that [G] would pay to [B] BV an amount of US 438,375,000 on account of dividends which were paid out to [G] but to which [B] BV was entitled.”

Gelet op de verklaring van [FF] , destijds betrokken bij de totstandkoming van de settlement, en het samenstel van rechten en verplichtingen dat is belichaamd in de statuten van [C] en in de aandeelhoudersovereenkomst, dient de vergoeding volgens belanghebbende als een voordeel uit hoofde van de reeds bestaande deelneming van [B] BV in [C] te worden aangemerkt. In dit verband acht belanghebbende de in onderdeel 4.20 van de uitspraak van de rechtbank vermelde jurisprudentie achterhaald - waar het het arrest HR 6 maart 1985, nr. 22.572, ECLI:NL:HR:1985:BH1692, BNB 1985/200 (hierna: het arrest BNB 1985/200) betreft - dan wel niet relevant. Daarentegen ziet belanghebbende haar opvatting gesteund in het arrest HR 22 april 2005, nr. 40.562, ECLI:NL:HR:2005:AT4491, BNB 2005/254 (hierna: het arrest BNB 2005/254).”

Daartegenover stelde de Inspecteur dat de vergoeding geen enkel verband houdt met dividenduitkeringen of met de waardeontwikkeling van de eigen, in 1999 verworven, 50%-deelneming. Hij zag geen enkele aantasting van belanghebbendes aandeelhoudersrechten ex haar reeds bestaande deelneming in [C] . De Inspecteur meende (blz. 4 verweer in hoger beroep) dat de betaling de schade vergoedt die is ontstaan door [G] ’s schending van contractuele verplichtingen jegens de belanghebbende. Daarmee staat de vergoeding in te ver verwijderd causaal verband tot belanghebbende’s bestaande 50%-deelneming.

Het Hof overwoog (r.o. 4.2.5) dat het voorkeursrecht in [C] ’s statuten (Deed of Incorporation, zie 2.5) slechts ziet op onmiddellijke aandeelhoudersrelaties, zodat de vergoeding niet aan dit statutaire voorkeursrecht valt te relateren, maar alleen aan het voorkeursrecht in de aandeelhoudersovereenkomst (Shareholders Agreement, zie 2.6) dat ziet op een (middellijke) Change of Control. De Change of Control waar het om gaat is de overdracht van de aandelen [G] in 2005 aan [L] . Over de vergoeding, overeengekomen in de Amicable Settlement, overwoog het Hof:

“4.2.8. Naar het oordeel van het Hof is - anders dan belanghebbende heeft gesteld - niet aannemelijk te achten dat de vergoeding in de settlement is opgenomen teneinde [B] BV dividenden te vergoeden waartoe zij uit hoofde van de reeds door haar gehouden deelneming in [C] gerechtigd zou zijn geweest dan wel [B] BV te vergoeden voor het opgeven van haar voorkeursrecht. Voor zover hetgeen belanghebbende op dit punt heeft gesteld wordt gesteund door de verklaring van [FF] , acht het Hof deze verklaring - ook als op zichzelf van de waarheid van deze verklaring wordt uitgegaan, de inspecteur heeft de authenticiteit van die verklaring niet betwist - niet beslissend voor het antwoord op de vraag waarom de vergoeding tussen (onder meer) [B] BV en [G] is overeengekomen. Uit de tekst van de settlement blijkt immers dat deze (mede) is gebaseerd op de Partial Award en de Final Award als vermeld onder 2.13 en 2.15 van de uitspraak van de rechtbank. Het Hof acht het aannemelijk dat deze arbitrale uitspraken en de betrokkenheid in deze van het Arbitration Institute of the Stockholm Chamber of Commerce (hierna: AISCC) is gebaseerd op artikel 12 van de aandeelhoudersovereenkomst (uitspraak rechtbank onder 2.7). De arbitrage had betrekking op de uitleg van de aandeelhoudersovereenkomst, in het bijzonder het daarin opgenomen voorkeursrecht en de, in relatie tot de (middellijke) vervreemding van (de door [G] gehouden) aandelen in [C] aan [L] , daaraan te verbinden gevolgen.

Van belang is voorts dat in onderdeel 4.2 (nummer 45) van de Final Award, zo leidt het Hof althans af uit de formulering van deze bepaling, uitdrukkelijk is vermeld dat [B] BV - naast overdracht van de door [G] gehouden aandelen in [C] tegen betaling van de koopprijs van US$ 800 miljoen - een schadevergoeding (‘damages’) van [G] vordert van bijna US$ 488 miljoen. Uit onderdeel 8.6 (met name nummers 215 en 219-222) van de Final Award leidt het Hof af dat de aan [B] BV bij de Final Award toegekende vergoeding ter hoogte van dat laatstgenoemde bedrag ook uitdrukkelijk het karakter heeft van een schadevergoeding (“damages for the non-performance by [G] ”). Dat het bedrag van de schade is berekend aan de hand van de door [B] BV ‘misgelopen’ dividenden van [C] , maakt dit niet anders.”

Het Hof achtte evenmin aannemelijk dat de ontvangen vergoeding een afkoopsom was voor belanghebbendes rechten:

“4.2.10. In het licht van hetgeen is overwogen onder 4.2.6 tot en met 4.2.9 acht het Hof het niet aannemelijk dat [G] US$ 438.375.0.00 aan [B] BV heeft betaald voor (de afkoop van) rechten die [B] BV toekwamen uit hoofde van de sedert 1999 reeds door haar gehouden aandelen in [C] . Daarentegen acht het Hof het juist aannemelijk dat de vergoeding is toegekend voor het niet-nakomen van het voorkeursrecht dat in de aandeelhoudersovereenkomst is opgenomen, zodat de vergoeding het karakter heeft van een schadevergoeding. Zo beschouwd komt de vergoeding naar het oordeel van het Hof niet rechtstreeks op uit de deelneming in [C] die reeds (sedert 1999) in bezit was van [B] BV. De vergoeding kan derhalve niet als een voordeel uit hoofde van een deelneming in de zin van artikel 13 van de Wet worden aangemerkt (verg. het arrest BNB 1985/200).

Voor zover de door [G] betaalde vergoeding (mede) zou moeten worden aangemerkt als afkoopsom ter zake van het (…) voorkeursrecht van [B] BV, overweegt het Hof dat de voorgaande conclusie niet anders zou zijn. Alsdan zou immers evenzeer een voldoende nauwe band met de door [B] BV reeds gehouden deelneming ontbreken nu dat voorkeursrecht uitsluitend aan de aandeelhoudersovereenkomst is te relateren.

Het Hof verwerpt derhalve de primaire stelling van belanghebbende.

Aan dit oordeel doet niet af dat [FF] , gelet op zijn verklaring, mogelijk een andere perceptie heeft gehad van hetgeen op 16 augustus 2010 is overeengekomen. Nu van [FF] een schriftelijke verklaring tot de stukken behoort en belanghebbende ter zitting van het Hof heeft verklaard dat [FF] inhoudelijk niet méér kan verklaren dan hij reeds schriftelijk heeft verklaard, ziet het Hof ook overigens geen reden hem als getuige te horen.”

Het Hof achtte aannemelijk dat de vergoeding het karakter heeft van een schadevergoeding.

Het Hof heeft belanghebbendes beroepen op HR BNB 2005/2549 en HR BNB 2000/2110 afgewezen:

“4.2.11. Het beroep op het arrest BNB 2005/254 gaat niet op, omdat het in die procedure ging om een voordeel uit hoofde van een recht op levering van nog uit te geven aandelen - een situatie die eerder gelijkenis vertoont met (thans) de subsidiaire stelling van belanghebbende - en niet over de vraag op welke voordelen reeds door een belastingplichtige gehouden aandelen recht geven. Voor zover belanghebbende zich tot slot nog op het arrest HR 13 oktober 1999, nr. 33.941, ECLI:NL:HR: 1999: LJN AA2926, BNB 2000/21, heeft beroepen, faalt haar beroep evenzeer. In dat arrest ging het immers om de aankoop (en verkoop) van het overwegende economische belang bij aandelen; (de vergelijking met) een zodanige casus gaat in de primaire stelling van belanghebbende evenmin op. Ook voor het overige faalt haar primaire stelling.”

Subsidiair stelde de belanghebbende dat het (economische) belang dat zij door haar voorkeursrecht ex de Shareholders Agreement vanaf de Change of Control had in [G] ’s aandelen [C] als een (zelfstandige) deelneming van haar aangemerkt moest worden. Zij had door dat voorkeursrecht aanspraak op [G] ’s aandelen [C] en op de vruchten daaruit. De vergoeding daarvoor valt daarmee onder de deelnemingsvrijstelling, hetzij als afkoop van economische eigendom, hetzij als doorbetaling van dividenden. De belanghebbende achtte niet relevant dat [G] belanghebbendes aanspraken is blijven betwisten ondanks de AISCC awards. Of de Kazachstaanse overheid al dan niet nog toestemming moest verlenen en al dan niet zelf een voorkeursrecht op [G] ’s aandelen had, achtte zij evenmin relevant.

De Inspecteur voerde daartegen aan dat de aandelen niet aan de belanghebbende zijn geleverd, geen overdrachtsovereenkomst is opgemaakt en getekend, geen toestemming voor overdracht is verkregen van de Kazachstaanse autoriteiten, die autoriteiten ook niet hebben afgezien van uitoefening van hun voorkeursrecht, de Final Award van het AISCC voor de Canadese rechter is betwist en in een latere fase wellicht ook voor de Kazachstaanse rechter zou worden betwist en dat op grond van art. 5 van het Verdrag over de erkenning en tenuitvoerlegging van buitenlandse scheidsrechterlijke uitspraken11 tenuitvoerlegging van de Final Award in bepaalde gevallen geweigerd kan worden (blz. 5 verweer in hoger beroep).

Het Hof heeft het verweer van de Inspecteur in hoofdlijnen gevolgd, oordelende dat belanghebbendes rechten ex de aandeelhoudersovereenkomst ter zake van [G] ’s belang in [C] niet met een deelneming gelijk gesteld kunnen worden en dat hetgeen daaruit door haar is verkregen ook niet als voordeel uit hoofde van een deelneming kan worden aangemerkt. Het Hof achtte de volgende feiten en omstandigheden relevant:

De verwezenlijking van de hiervoor bedoelde rechten van [B] BV was zozeer afhankelijk van buiten haar macht of beïnvloedingssfeer gelegen factoren, dat die rechten naar het oordeel van het Hof niet op enig moment als (toekomstig) aandeelhouderschap met een deelneming kunnen worden gelijkgesteld. In dit opzicht wijken die rechten af van een optierecht (falcons), een recht op levering van aandelen, of een conversierecht - het Hof verwijst naar respectievelijk de arresten BNB 2003/34, BNB 2005/254 en r.o. 3.3 van het arrest HR 12 oktober 2007, nr. 43.643, ECLI:NL:2007:LJN BB5353, BNB 2008/6 -, waarvan de voordelen als rechten uit hoofde van (toekomstig) aandeelhouderschap onder de deelnemingsvrijstelling kunnen vallen. Voor zover [FF] dit een en ander, zoals kan blijken uit zijn verklaring, anders heeft gezien, acht het Hof zulks niet beslissend voor het onderhavige geschilpunt.

In verband met het voorgaande wijst het Hof erop dat ter zake van de uitoefening van het in de aandeelhoudersovereenkomst opgenomen voorkeursrecht - zoals de rechtbank onder 4.5 van haar uitspraak terecht heeft overwogen - niet reeds (vooraf) een uitoefenprijs was vastgesteld. Voorts kon dit voorkeursrecht niet zonder meer worden geëffectueerd (…). Bovendien is - anders dan belanghebbende heeft gesteld en de inspecteur heeft betwist - niet aannemelijk geworden dat het vonnis van het AISCC (dat, naar moet worden aangenomen, op grond van het Zweedse recht tussen [G] en [B] BV bindende kracht had gekregen) in Kazachstan (of Canada) zonder meer zou worden erkend en ten uitvoer zou kunnen worden gelegd. Dat de gronden om erkenning en tenuitvoerlegging in Kazachstan (of Canada) te weigeren ‘zeer beperkt’ zijn en ‘[njiet is gebleken’ van het bestaan van dergelijke gronden, is - mede gelet op hetgeen hierna in 4.3.5 wordt overwogen - onvoldoende om aannemelijk te achten dat voor [B] BV een (onvoorwaardelijk) recht op levering van [G] ’s aandelen was dan wel - zo goed als zeker - zou zijn ontstaan.

In dit verband acht het Hof het voorts aannemelijk dat de Kazachse overheid verwezenlijking van de uit de aandeelhoudersovereenkomst voortvloeiende rechten van [B] BV heeft kunnen verhinderen. Het Hof verwijst op dit punt naar hetgeen in de onderdelen 13 en 16 van de onder 2.3 aangehaalde brief van Khvalei is vermeld over het voorkeursrecht van de Kazachse overheid op grond van de Kazachse wetgeving “On Subsoil and Subsoil Use” en de (mogelijke) invloed van [CC] op de Kazachse overheid. (…) Overigens heeft [B] BV ook aan de settlement geen als deelneming te beschouwen rechten kunnen ontlenen, omdat met de settlement definitief is komen vast te staan dat de aankoop van de aandelen [G] door [L] onaangetast zou blijven.

Het Hof zag bevestiging van dit oordeel in de kwalificatie van de vergoeding in de Amicable Settlement als “part of Damages”. De ‘ne bis in idem’-strekking van de deelnemingsvrijstelling en daarmee samenhangende evenwichtsgedachte brachten het Hof niet tot een ander oordeel. Hij heeft tenslotte met verwijzing naar de in 2.42 en 2.43 opgenomen argumentatie ook belanghebbendes meer subsidiaire stelling verworpen.

3 Het geding in cassatie

De belanghebbende heeft tijdig en regelmatig beroep in cassatie ingesteld en de Staatssecretaris heeft zich tijdig verweerd. Naar aanleiding van belanghebbendes verzoek om haar beroep schriftelijk te mogen toelichten, is partijen bij brief van 19 oktober 2015 de gelegenheid geboden hun standpunten schriftelijk toe te lichten, hetgeen de belanghebbende heeft gedaan bij brief van 11 november 2015. Bij brief van dezelfde datum heeft de Staatssecretaris laten weten geen schriftelijke toelichting te zullen indienen.

De belanghebbende stelt twee middelen voor, die ik als volgt samenvat:

I. Het Hof heeft ten onrechte of onvoldoende gemotiveerd de stelling verworpen dat de vergoeding de belanghebbende toekwam uit hoofde van de reeds door haar gehouden 50%-deelneming in [C] en heeft ten onrechte dan wel onvoldoende gemotiveerd geoordeeld dat de vergoeding geen voordeel uit hoofde van die deelneming is;

II. Het Hof heeft ten onrechte of onvoldoende gemotiveerd geoordeeld dat belanghebbendes (afgesplitste) economische belang bij de door [G] gehouden aandelen [C] ex de aandeelhoudersovereenkomst niet op basis van de Falcons-doctrine op zichzelf als een deelneming van de belanghebbende in [C] kan gelden die de causa is van de vergoeding.

Ad middel I voert de belanghebbende vier grieven aan:

(i) Er bestaat oorzakelijk verband tussen het voordeel en belanghebbendes bestaande 50%-belang in [C] , nu het voorkeursrecht zodanig verknocht is aan die bestaande deelneming dat het voorkeursrecht daarvan niet los kan worden gezien. Het voordeel is een vergoeding voor gemiste dividenden en is onrechtstreeks, maar niettemin uit hoofde van haar deelneming opgekomen. Het Hof heeft zich ten onrechte gebaseerd op HR BNB 1985/200.12 Dat arrest is achterhaald door HR BNB 2003/34 (Falcons),13 HR BNB 2005/254 (recht op uit te geven aandelen)14 en HR BNB 2006/7 (Netwerkorganisatie).15

(ii) Volgens het besluit van de Staatssecretaris van 12 juli 2010, nr. DGB2010/2154M, BNB 2010/278,16 verhogen betalingen voor de afkoop van voorkeursrechten de kostprijs van een deelneming. Met ’s Hofs oordeel (r.o. 4.2.10) dat, voor zover de door [G] betaalde vergoeding (mede) een afkoopsom zou zijn voor belanghebbendes voorkeursrecht, de vergoeding nog steeds geen voordeel uit hoofde van haar deelneming is, heeft het Hof ten onrechte niet beslist op belanghebbendes beroep op het door dat besluit gewekte vertrouwen dat, gezien de evenwichtsgedachte, een redelijke wetstoepassing meebrengt dat de vergoeding onder de deelnemingsvrijstelling valt.

(iii) Nu het Hof (r.o. 4.2.8) uitgaat van de waarheid van de verklaring van [FF] , is niet begrijpelijk dat niet aannemelijk zou zijn dat de vergoeding in de Amicable Settlement agreement is opgenomen om de belanghebbende de dividenden te vergoeden waartoe zij uit hoofde van haar reeds bestaande deelneming in [C] gerechtigd zou zijn geweest of om haar te vergoeden voor het opgeven van haar voorkeursrecht.

(iv) De woordkeuze in de Partial Award, Final Award en Amicable Settlement agreement is niet beslissend voor de vraag of het gaat om een (al dan niet belaste) schadevergoeding of om een voordeel uit hoofde van een deelneming. Zelfs als het om een schadevergoeding zou gaan, valt zij, conform HR BNB 2005/25417, onder de deelnemingsvrijstelling.

Ad middel II voert de belanghebbende twee grieven aan:

(i) Het Hof meent ten onrechte dat de arresten HR BNB 2003/34 (Falcons),18 HR BNB 2005/254 (recht op uit te geven aandelen)19 en HR BNB 2008/6 (conversierecht)20 geen verdere strekking hebben dan optierechten, rechten op levering van aandelen en conversierechten onder de deelnemingsvrijstelling te brengen. Nu de belanghebbende een recht op het door [G] gehouden belang in [C] kon doen gelden op het moment waarop [G] haar vervreemdingsvoornemen kenbaar maakte, had de belanghebbende een (opgesplitst) economisch belang bij het door [G] gehouden belang. Dat wordt niet anders doordat [G] weigerde dat recht te honoreren, noch doordat de belanghebbende heeft ingestemd met een Amicable Settlement waarin zij alsnog afzag van haar aanspraak op overdracht van [G] ’s belang in [C] . Evenmin is relevant of al sprake was van een (onvoorwaardelijk) recht op levering en of al dan niet vooraf een uitoefenprijs is vastgesteld.

(ii) Niet begrijpelijk is ’s Hofs oordeel dat de verwezenlijking van belanghebbendes recht op verkrijging van de aandelen [C] zozeer afhankelijk was van buiten haar macht of beïnvloedingssfeer gelegen factoren dat het niet op enig moment als (toekomstig) aandeelhouderschap met een deelneming gelijkgesteld kon worden. De door de belanghebbende gevoerde procedure bevestigde haar recht op [G] ’s belang in [C] juist. Een motiveringsgebrek is voorts het niet-behandelen van belanghebbendes stelling dat eventuele weigering van de Kazachstaanse autoriteiten niet van invloed zou zijn geweest op haar aanspraak op de aan [G] uitgekeerde dividenden, en desondanks oordelen dat “de Kazachstaanse overheid verwezenlijking van de uit de aandeelhoudersovereenkomst voortvloeiende rechten van [B] BV heeft kunnen verhinderen”. De belanghebbende stelt dat van een blokkade door de Kazachstaanse autoriteiten nooit sprake is geweest.

Bij verweer betoogt de Staatssecretaris ad middel I dat belanghebbendes grieven (i), (iii) en (iv) zich richten tegen ’s Hofs kwalificatie van de vergoeding als schadevergoeding wegens niet-nakomen van verplichtingen uit de aandeelhoudersovereenkomst, en dat dit een feitelijk en niet-onbegrijpelijk oordeel is, zodat het in cassatie niet ten toets komt. Grief (iv) bestrijdt voorts ’s Hofs oordeel dat HR BNB 2005/25421 de belanghebbende niet baat omdat die zaak een voordeel uit hoofde van een recht op levering van nog uit te geven aandelen betrof en niet voordelen die opkomen uit reeds gehouden aandelen. Van een voordeel uit hoofde van een recht op levering is in casu echter geen sprake. Het voorkeursrecht in de aandeelhoudersovereenkomst is geen onvoorwaardelijk recht op levering van aandelen:

“Zo diende de prijs voor de aandelen nog te worden vastgesteld en leveren zowel de aandeelhoudersovereenkomst, de uitspraak van het AISCC als de Amicable Settlement geen titel op voor de levering van de aandelen en diende er dus nog een overeenkomst te worden gesloten voordat tot levering kon worden overgegaan. Bovendien was voor de aandelenoverdracht aan belanghebbende goedkeuring vereist van de Kazachstaanse overheid en bestond de mogelijkheid dat het aan belanghebbende toekomende voorkeursrecht kon worden overruled door het in de Kazachstaanse wetgeving opgenomen voorkeursrecht ten behoeve van de Kazachstaanse overheid. Het Hof wijst er in r.o. 4.3.5 terecht op dat aannemelijk is dat deze beperkingen c.q. belemmeringen belanghebbende ertoe gebracht hebben akkoord te gaan met de settlement.”

Over grief (ii) merkt de Staatssecretaris op dat de bestreden r.o. 4.2.10 ten overvloede is gegeven, nu het Hof de vergoeding reeds had aangemerkt als schadevergoeding en niet als afkoop van voorkeursrechten. ‘s Hofs oordeel dat het voordeel slechts aan de later gesloten aandeelhoudersovereenkomst is te relateren, is niet onbegrijpelijk en voldoende gemotiveerd. De Staatssecretaris meent bovendien dat volledig evenwicht niet de heersende leer is.

Ad middel II acht de Staatssecretaris niet onbegrijpelijk ’s Hofs oordeel dat de belanghebbende geen (afgesplitst) belang bij de door [G] gehouden aandelen [C] had in de zin van de Falcons-jurisprudentie:

“Door de benodigde toestemming van de Kazachstaanse overheid en het feit dat ook de Kazachstaanse overheid over een voorkeursrecht beschikte bij de vervreemding van de aandelen door [G] , was het onzeker of eiser wel een geslaagd beroep op haar voorkeursrecht kon doen. Zelfs indien die vraag bevestigend kan worden beantwoord dient te worden opgemerkt dat een levering van de aandelen niet zonder meer geëffectueerd kon worden, maar dat hierover nog onderhandeld moest worden. Het Hof wijst er ook terecht op dat niet reeds vooraf een uitoefenprijs was vastgesteld. Hieruit volgt dat onvoldoende door belanghebbende is bewezen dat zij belang had bij de waardeontwikkeling van de aandelen, waarop het in de aandeelhoudersovereenkomst overeengekomen voorkeursrecht zag.”

Bij schriftelijke toelichting betoogt de belanghebbende dat het Hof bij de vraag of de vergoeding ex de Amicable Settlement voortkomt uit belanghebbendes eigen aandelenbezit ten onrechte onderscheid lijkt te maken tussen een voorkeursrecht in [C] ’s statuten en een voorkeursrecht in de aandeelhoudersovereenkomst. Voor de beoordeling van het causale verband tussen de vergoeding en een deelneming acht zij niet relevant in welk document het voorkeursrecht is opgenomen.

Zij betoogt voorts dat HR BNB 1985/200, waaruit het Hof afleidde dat schadevergoeding niet onder de deelnemingsvrijstelling valt, door HR BNB 2003/34 (Falcons) en HR BNB 2005/254 is achterhaald. Zij acht zich in deze opvatting gesteund door de arresten HR V-N 2004/45.11, HR BNB 2005/254 en HR BNB 2006/7. Uit eerstgenoemd arrest lijkt te volgen dat compensatie voor de waardeontwikkeling van een deelneming onder de deelnemingsvrijstelling kan vallen en uit HR BNB 2005/254 dat een leveringsrecht op aandelen kwalificeert als een (af)gesplitst belang. HR BNB 2006/7 leert bovendien dat een gesplitst belang ook bestaat als de verkoper van een deelneming helemaal geen partij is bij een latere doorverkoop, maar slechts een voorwaardelijk contractueel recht heeft op een deel van de doorverkoopopbrengst. In die zaak oordeelde u immers dat de uit de doorverkoop voortvloeiende betaling aan de oorspronkelijke verkoper vrijgesteld is, hoewel geen recht op teruglevering van de deelneming was overeengekomen. Gezien deze ontwikkeling in de rechtspraak acht de belanghebbende HR BNB 1985/200 achterhaald, nu gesteld kan worden dat ook in de situatie die in dat arrest aan de orde was, sprake was van een gesplitst belang en dat het bij de ontbinding van de koopovereenkomst gerealiseerde resultaat onder de deelnemingsvrijstelling zou moeten vallen (vgl. HR BNB 2003/34 en HR V-N 2004/45.11).

De belanghebbende meent op deze gronden dat ook het door haar, ex de Amicable Settlement, verkregen voordeel onder de deelnemingsvrijstelling valt omdat zij een afgesplitst belang had bij [G] ’s aandelen [C] . Dat realisering van het voorkeursrecht gedwarsboomd wordt door de wederpartij kan de kwalificatie van het (af)gesplitste belang niet veranderen. Ook bij een koop- of optieovereenkomst is het mogelijk dat de wederpartij haar verplichtingen uit de overeenkomst niet nakomt.